https://xueqiu.com/7439145187/243249254复制

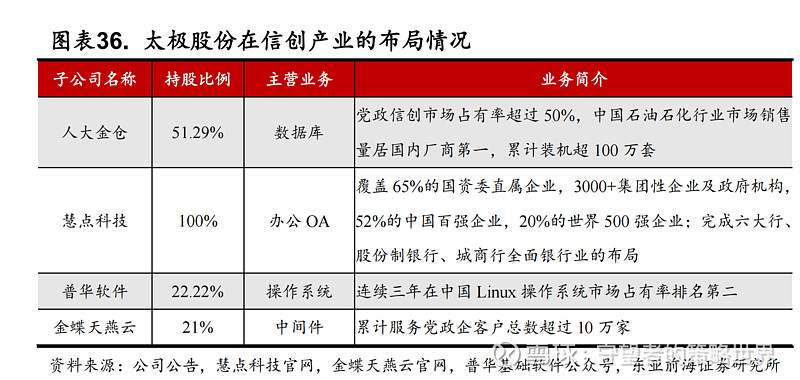

1、对太极股份的定位:首先,宏观大背景是信创将成为自主可控的底层基座,事实上已经是科技领域的大基建,政策定调高、支持力度大、可预见性强、市场空间大,布局是有必要性的;其次,太极股份是央企中电科集团旗下信创产业的核心平台,业务涵盖基础软件产品数据库(控股人大金仓)、操作系统(参股普华软件)、中间件(金蝶天燕)、OA(控股慧点科技),同时是国内数字政务的核心承建及运营服务平台,凭借其股东背景及产品业务的卡位,竞争优势明显,将迎来大的发展机遇。

对太极股份的投资价值的判断,现阶段不必要过于纠结其产品技术的绝对领先性和商业模式的优劣,更应该关注其应用场景和股东&下游客户资源优势带来的订单及收入落地,以及公司业绩增长的确定性,太极股份在优势领域的空间已足够大(其信创产品直接有效市场空间超百亿元)、足以保证未来的成长性。

2、投资亮点:

①太极股份本身业务布局卡位好,布局核心基础软件(数据库、OA、操作系统、中间件)及数字政务(政务云、国资云)业务,是国内少有的具备数据库完全自主可控能力的唯三企业之一,深度契合信创及数字经济方向;

②太极股份是中电科集团控股下的信创核心平台、股东背景强劲,同时在党政军及行业国央企市场积累深厚、形成显著优势,数据库党政信创市占率超50%、OA覆盖65%的国资委直属企业,普华操作系统国内前三(有控股注入的预期);

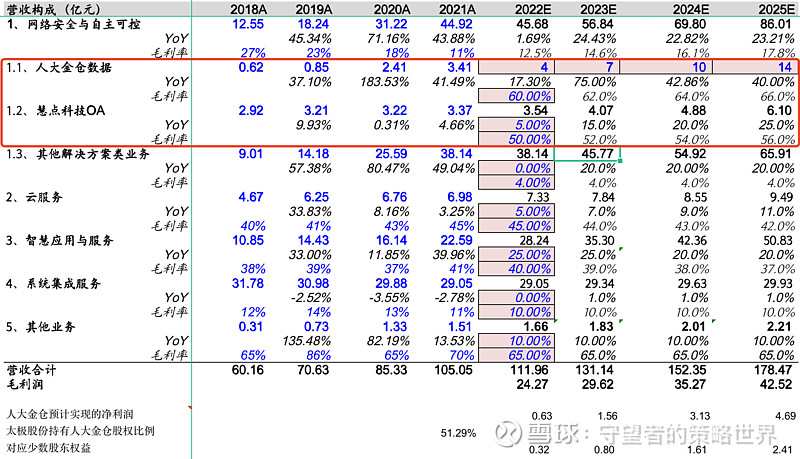

③太极股份过往业绩增长稳健,未来叠加信创和数字政务的强驱动,业绩增长预期较为确定(22-25年保持约22%的利润复合增速),特别是其核心的数据库产品、预计实现净利润翻倍的增速、将成为核心利润来源(预计到25年贡献40%的利润占比),公司商业模式向产品化、服务化转型,整体盈利水平出现拐点;

④估值角度看,当期市值对应23-25年的PE倍数分别为34、27、21,属于合理偏低的水平,基本匹配公司的利润增速。

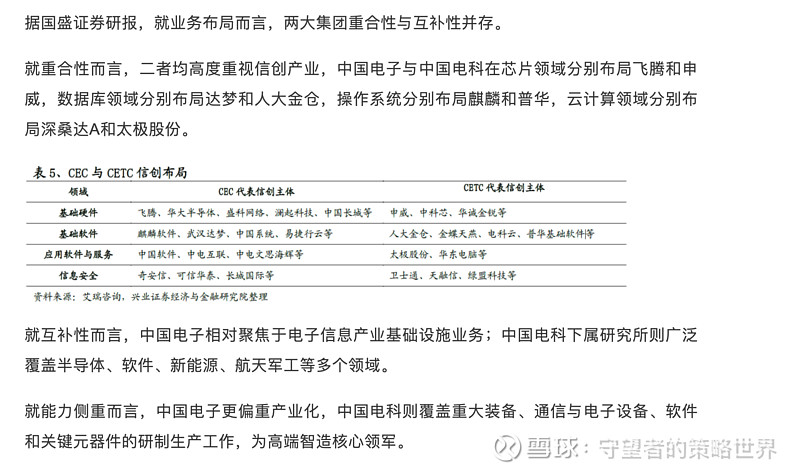

3、股价催化剂:①两会对于自主可控信创的相关政策落地;②信创市场订单的落地;③国央企改革重组-中国电子与中国电科集团合并的推进预期。

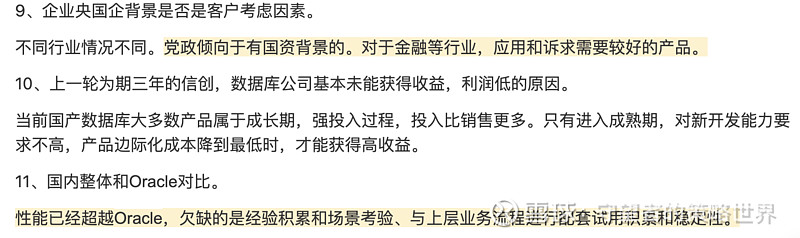

4、潜在的风险:①信创政策推动下市场空间及节奏释放不及预期;②竞争格局的恶化。

一、太极股份的基本情况

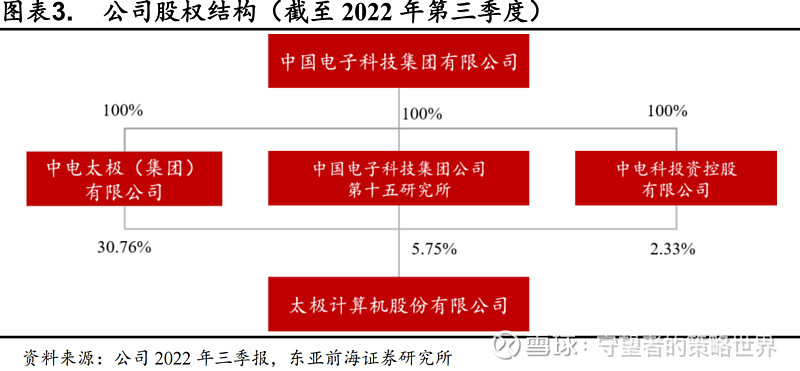

太极股份是中国电科集团旗下直接负责信创基础软件、电子政务等业务的核心平台,公司背靠中国电科集团,能获得政策、资金、产业资源和客户拓展等多方面的支持,是中国电科集团信创软件拼图的重要一环。

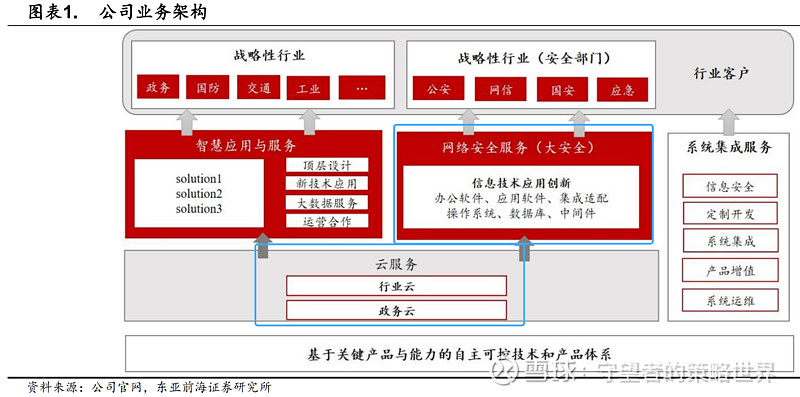

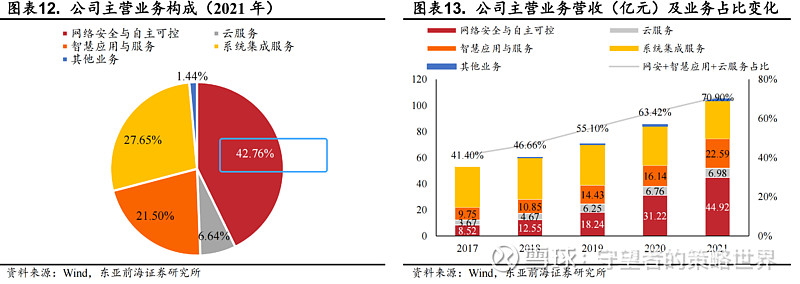

具体业务分类看,太极股份范围涵盖了云服务、网络安全与自主可控、智慧应用与服务、系统集成服务四大块业务:

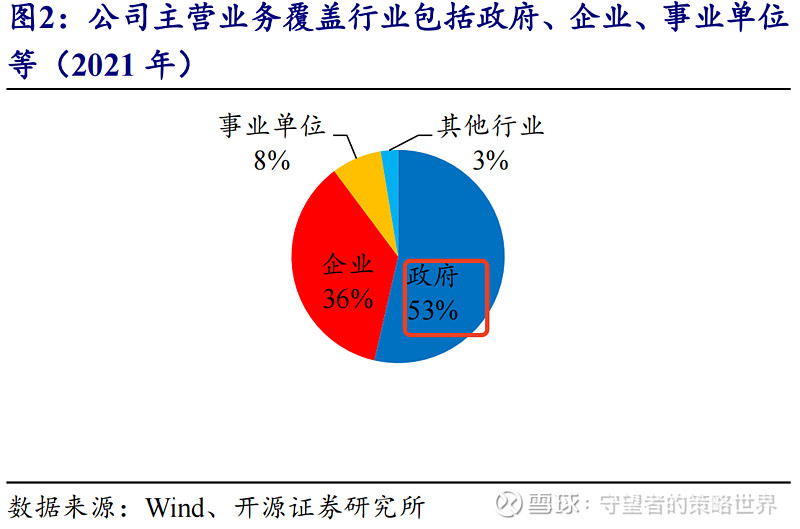

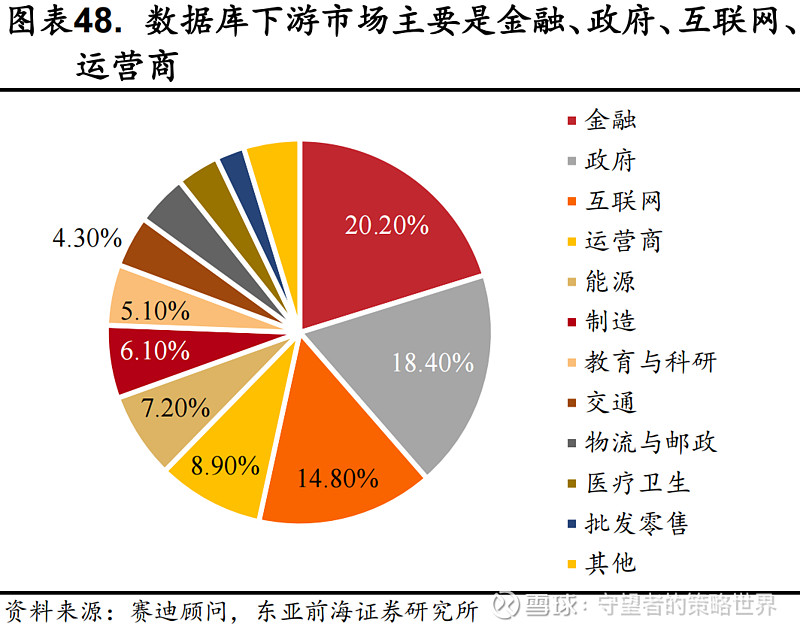

其中,最核心的业务看点在于网络安全服务板块所代表的信创业务,涵盖了数据库、操作系统、中间件、OA等相对全面的核心基础软件产品;另外,国资云、政务云等云服务业务也是公司未来的看点。整体客户分布来看,政府类客户贡献了公司50%以上的收入。

具体业务板块来看,网络安全与自主可控业务贡献了超40%的收入、是第一大业务板块、17-21年CAGR达51.53%,但该业务中,自有软件产品和服务的占比还较低,板块整体毛利率仅有11%,未来随着公司向产品化、运营化转型,毛利率有望改善。

二、太极股份的核心竞争力和成长空间分析

(一)数据库业务:本质上,子公司人大金仓更多是凭借央企背景和自主可控能力,享受国产替代的政策红利,在党政市场占据了超50%的份额、行业市场有一定突破,潜在的直接有效市场空间接近百亿元、信创驱动保证未来5年的增长

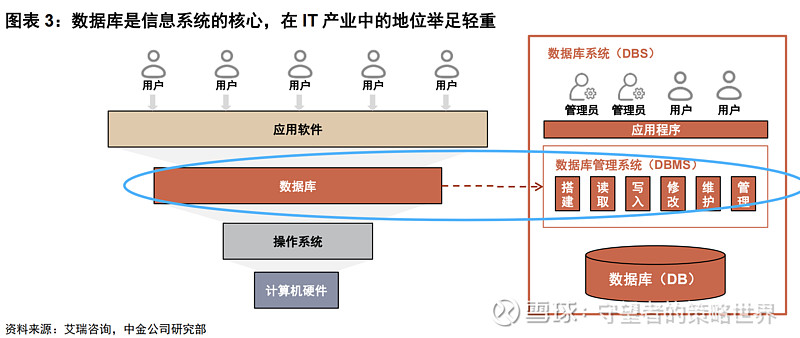

1、数据库管理系统(DBMS)是信息系统架构的三大核心基础软件之一,提供数据存储、管理与分析服务,向上支撑应用软件、向下调动系统资源,数据的独立性和共享性是数据库系统的重要功能特征。常见的 MS SQL Server、IBM DB2、Oracle 等都属于数据库管理系统,一般会被简称为“数据库”。

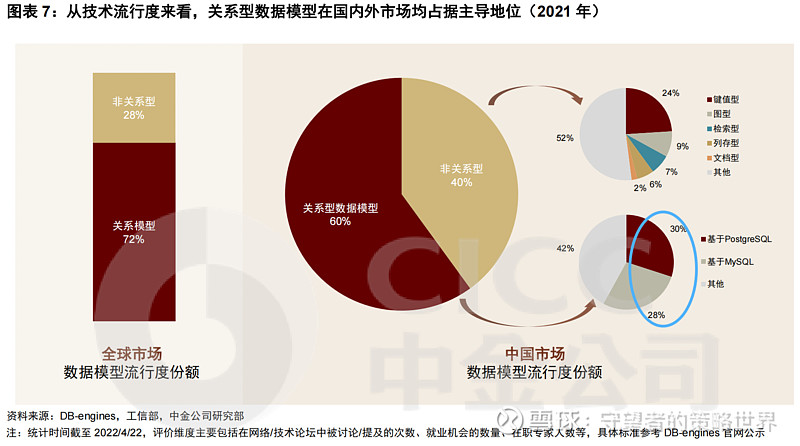

数据库软件的研发存在技术壁垒高、研发周期长、人才需求大等特征,同时强客户粘性和丰富的生态性也给后进入者构成了高进入门槛。从技术路线来看,关系型数据库仍占据了全球和国内市场的主导地位,且国内的关系型数据库多是基于海外的开源路线进行自主开发,极端环境下仍然存在被断供的影响。

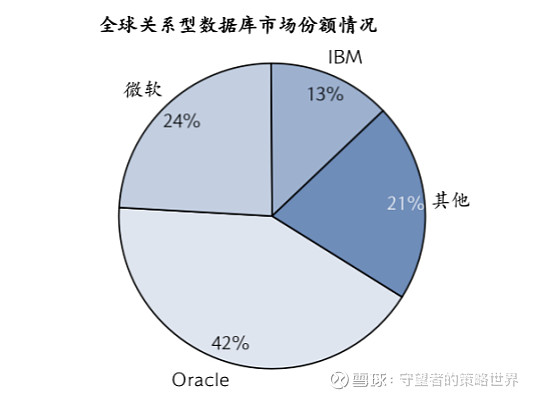

2、从市场竞争格局来看,当前海外巨头Oracle、IBM、微软等凭借产品线丰富、技术储备深厚、研发团队成熟、资金实力强及较早推广市场的先发优势,在全球和国内均占据了主导地位。

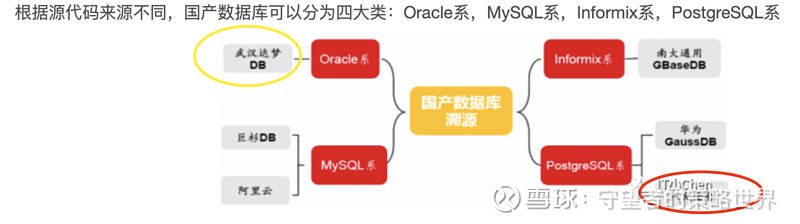

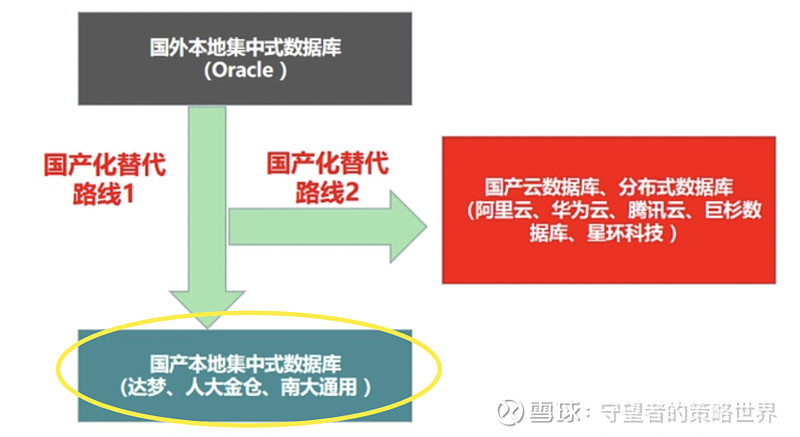

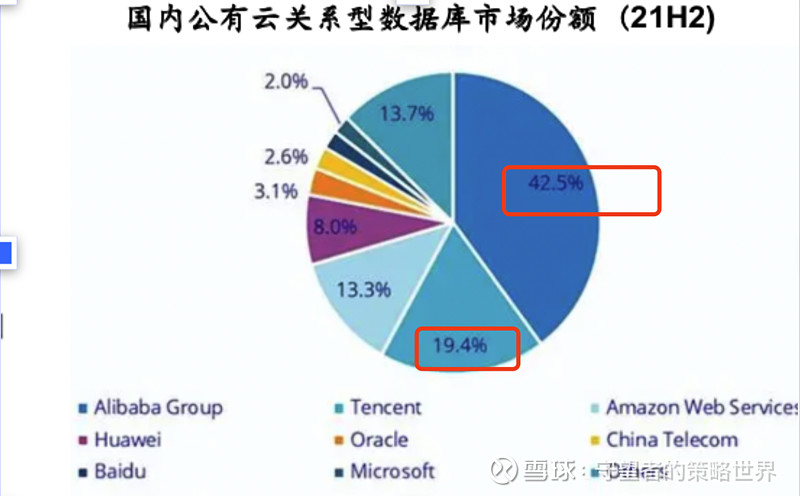

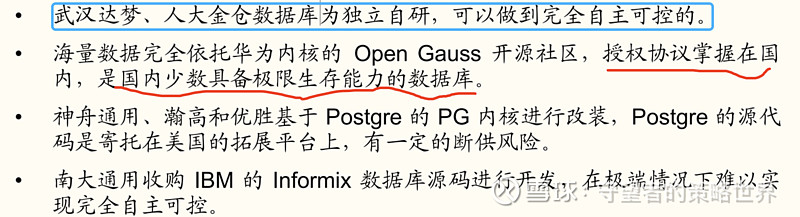

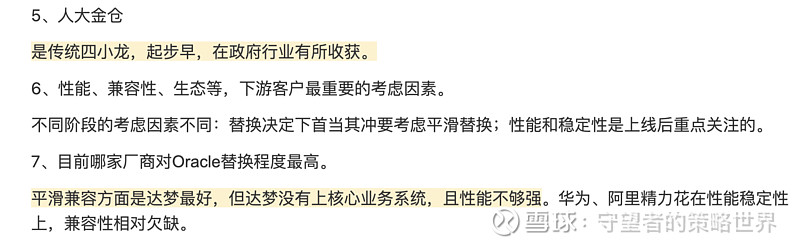

当前时点,对于国内数据库厂商来说,存在追赶的机遇和窗口期:①云计算时代,国内科技巨头、新兴企业凭借云数据库、分布式数据库入局,通过优秀的性能和云服务,抢占了国内公有云部署模式下的数据库市场较大份额,且国内科技巨头云数据库性能全球领先、挤压海外巨头的空间(代表是阿里的OceanBase);②党政及行业国央企市场,在自主可控的强制要求之下(27年之前完成),对于过往十多年部署的数据库和新增项目的数据库均需更换为国产厂商、存量空间的替换很大,利好具备完全自主可控能力的纯数据库厂商,如武汉达梦、人大金仓和海量数据(其他进入信创目录的4家企业尚无法做到完全自主可控)。

数据库国产替代的路线

当前,两条国产化替代路线同步推进,达梦数据、人大金仓为代表的本地集中式数据库更多发力党政、金融、能源等领域,这些领域客户从本地部署的稳定性&安全性角度考虑来替换Oracle,能享受政策红利;而长远看,以阿里云、华为云为代表的云数据库、分布式数据库是未来技术发展的趋势,在众多潜力巨大的新兴行业应用场景(物联网、车联网、移动互联网等)中,将替代外资数据库退出的市场。

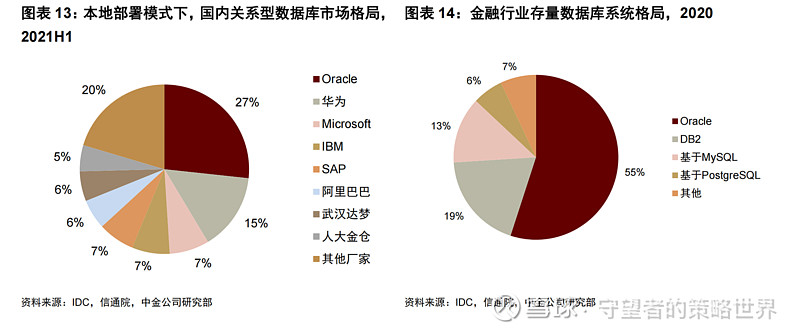

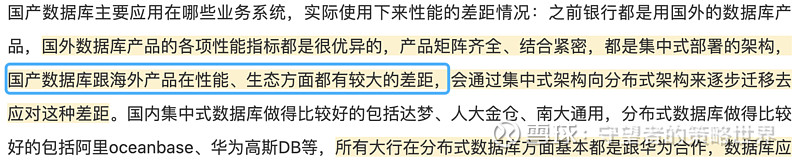

从目前实际的替代进展来看,结合业内专家的调研交流来看,实际上本地集中式国产数据库在性能上跟Oracle仍有一定的差距,特别是在高并发、海量的数据处理方面,典型代表的应用场景是银行核心业务系统,因此,关基行业市场的国产替代更多是从非核心业务系统开始逐步更换,当前大多还停留在边缘系统、核心系统需要较长周期验证切入。但党政市场更看重供应商的国企身份背景、对性能要求会远低于行业国央企。

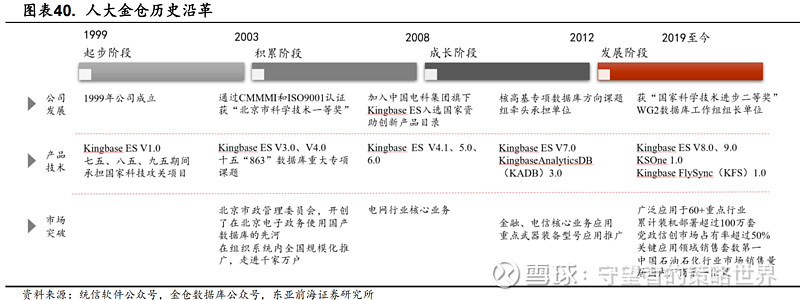

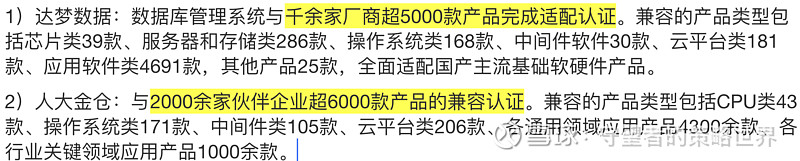

太极股份控股子公司人大金仓属于数据库国家队,是唯一荣获国家科学技术进步奖的数据库企业,从产品布局来看,人大金仓产品包括通用型数据库、分析性数据库、分布式数据库等,产品类型较为全面,性能基本达到Oracle 60%的水平,在多个行业得到广泛应用;资质准入方面,人大金仓资质完备。

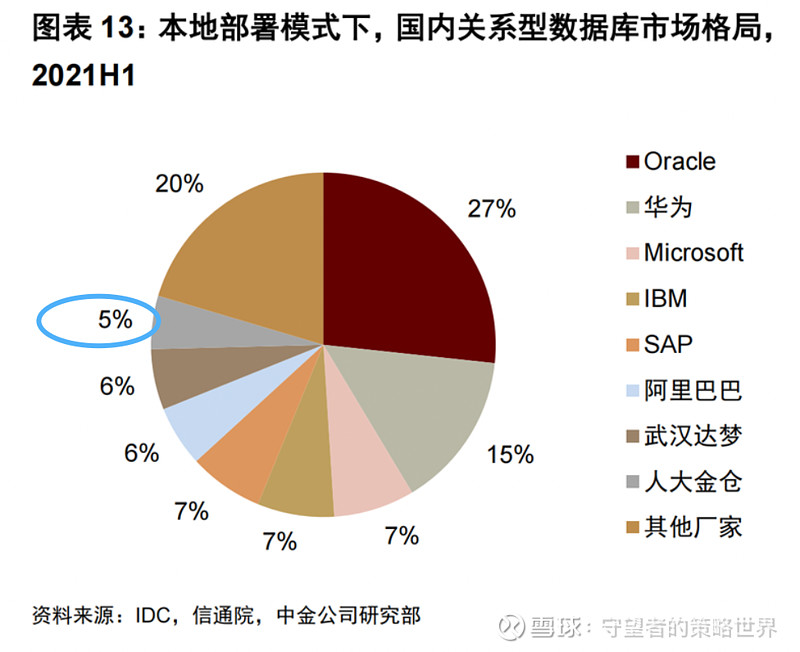

整体市占率来看,据艾媒咨询统计,2021 年我国关系型数据库管理软件市场中,人大金仓市场份额为 5.0%,在国产厂商中仅次于华为(14.7%)、阿里(5.7%)、达梦(5.7%),而人大金仓直接对标的是同为央企背景的达梦数据(中国软件参股25.2%)。

具体到细分市场来看,人大金仓央企控股背景在细分领域形成较强的竞争优势,在党政信创、石油石化、运营商等国产数据库关键应用领域市场占有率领先,如党政信创市场人大金仓市占率超50%,在石油石化行业,2021年在“三桶油”国产化升级项目中的市占率分别为中国石油 100%、中国海油 75%、中国石化 50%。

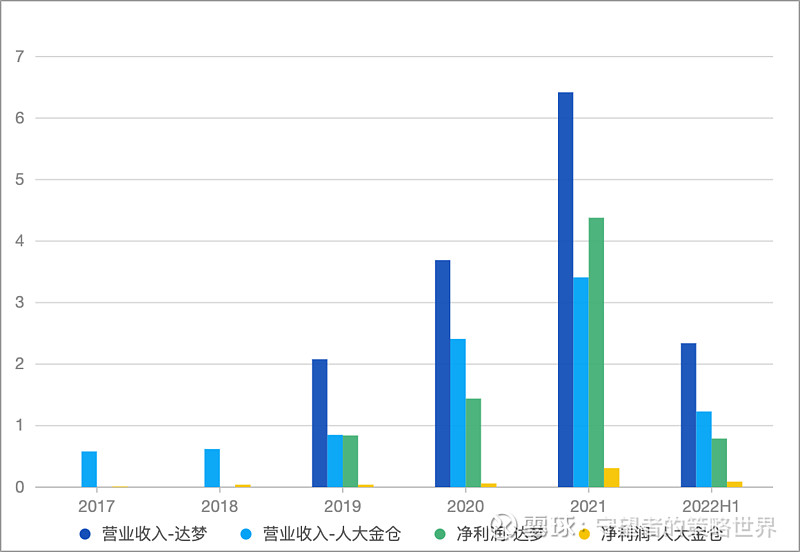

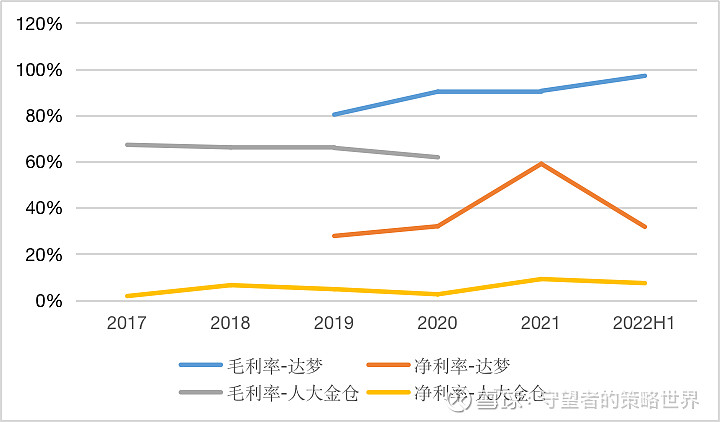

对比达梦数据的细分指标来看,达梦数据库是在Oracle技术路线基础之上的自主开发,对于Oracle数据库的兼容性是最好的,在替换过程中更容易获得行业客户的青睐、达梦数据行业客户收入超40%,而人大金仓行业客户收入仅30%左右;从产品性能排名来看,达梦数据当前领先于人大金仓;但生态适配方面,人大金仓并不亚于达梦数据;具体业绩指标来看,人大金仓当前规模仍小于达梦数据,盈利能力目前低于达梦数据。

总结来说,人大金仓在数据库领域的核心竞争力在于其央企背景和国内少有的自主可控能力,公司在党政信创领域的竞争优势尤其明显、市占率超50%,行业市场的布局当前弱于达梦数据,但两家公司都能够享受到集中式本地数据库国产替代的政策红利。

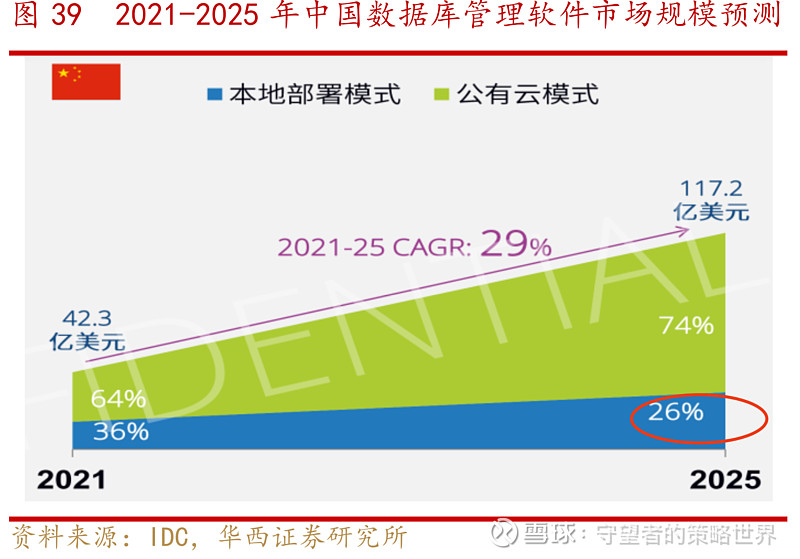

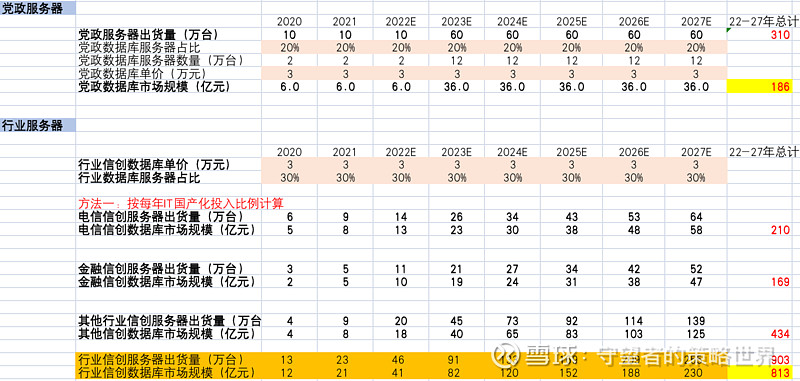

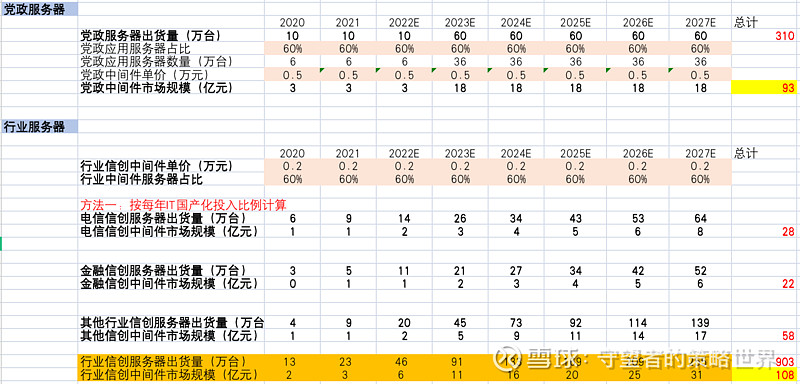

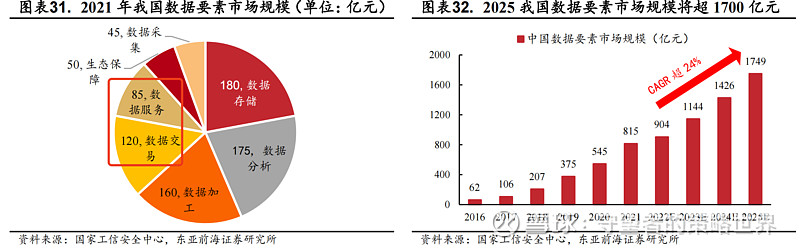

3、从市场空间来看,根据IDC统计,预计到25年国内数据库市场规模达117亿美元、其中本地部署模式数据库市场规模约30亿美元,21-25年CAGR为29%;结合国内服务器出货量及单价估算,预计到22-27年党政信创带来的数据库市场规模累计为186亿元、行业信创累计市场规模为813亿元,平均年化合计为166亿元。

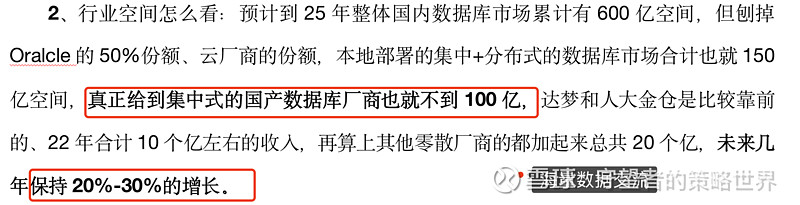

结合海量数据的调研交流,刨除Oracle的存量份额、云数据库份额和分布式数据库份额,预计至25年真正给到集中式本地部署的数据库空间不到100亿、增速预计约为20-30%,这个口径更接近于人大金仓直接能触及到的有效市场空间。

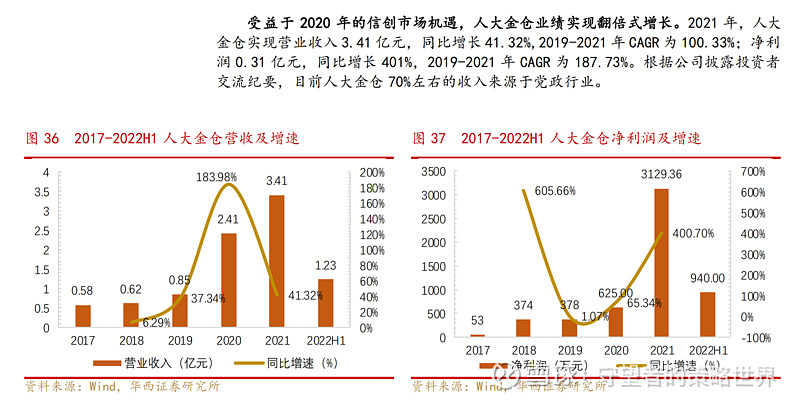

对于人大金仓来说,党政信创市场是公司核心的主阵地,行业市场现在还集中在石化行业、其他领域还有待进一步拓展,未来5年比较确定的增长点在于信创驱动带来的整体性机会、且下游客户不会只选择一个供应商,受益于20年开始的信创,人大金仓业绩实现了翻倍式的增长、公司约70%的收入来源于党政行业。

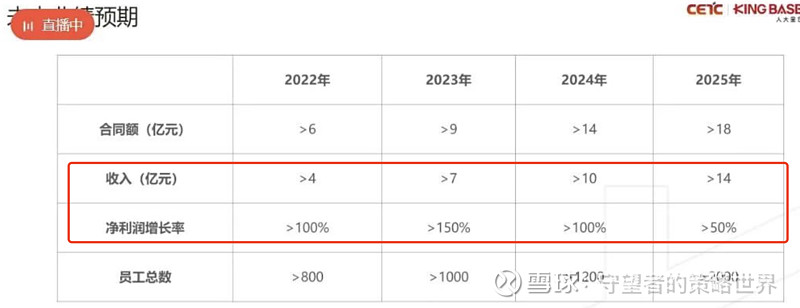

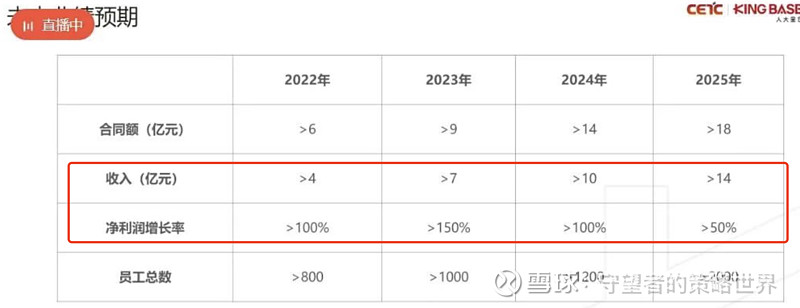

公司对数据库业务的增长很有信心,根据此前公开的发展规划,预计2022-2025年人大金仓收入不低于4/7/10/14亿元,净利润增速不低于100%/150%/100%/50%(计算对应净利润0.63/1.56/3.13/4.69亿元),至2024年净利率可达30%以上(22年净利率接近20%),业绩进入高增期。

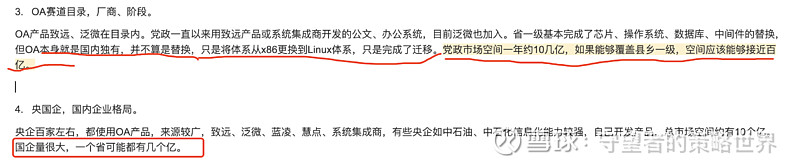

(二)OA业务:子公司慧点科技在党政和国央企市场有强竞争优势,国资委直属企业市占率超65%,相较于民企在信创领域的竞争优势明显,潜在替代空间约百亿元

1、慧点科技是太极股份全资子公司,致力于为大中型集团企业客户提供数字化产品和解决方案,聚焦OA、数字化监督等软件产品,能提供平台化、定制化应用开发、管理咨询在内的专业服务。

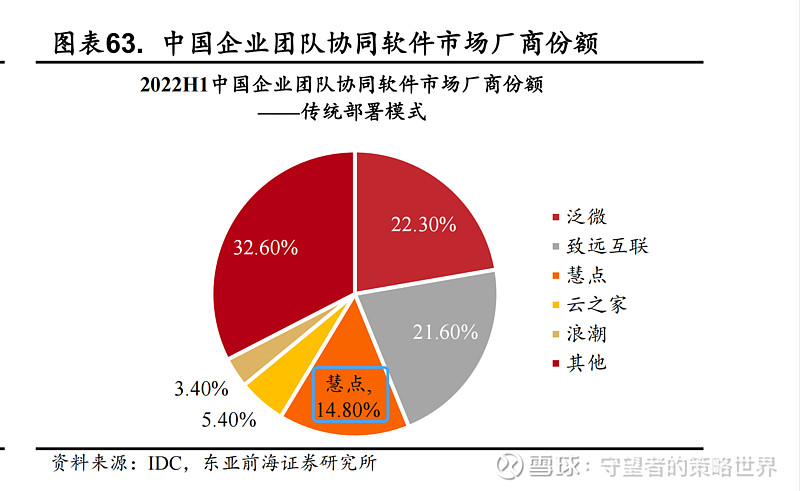

2、相较于OA市场的同行来说,慧点科技最突出的优势就在于其央企背景、最为符合信创的要求,带来了丰富的党政、国央企客户资源。IDC统计,22年上半年,慧点科技在国内企业团队协同软件市场传统部署模式下,整体市占率约为15%、位列第三,仅次于民企的泛微网络和致远互联;细分市场看,公司在国资委直属企业中市场占有率超65%,地位牢靠。

3、从市场空间来看,信创政策驱动之下,党政下沉市场+国央企信创更新适配预计带来

百亿级别的OA改造空间

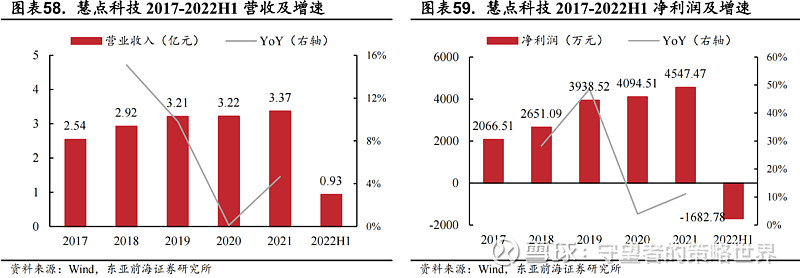

慧点科技2021年营收仅为3.37亿,过往营收增长稳健、净利润保持较高的增速,自2023年开始有望凭借其在央企OA客户资源上的先发优势迎来爆发式增长。

(三)其他参股信创业务

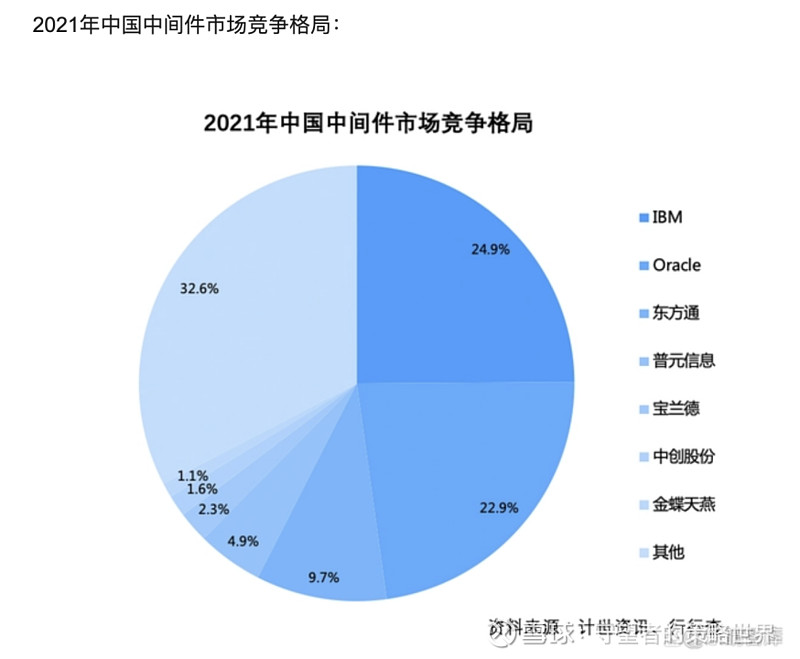

1、中间件业务:主要是通过参股的金蝶天燕(持股21%)开展业务,金蝶天燕依托母公司金蝶国际在国内销售。

中间件整体市场以外资为主,国产厂商格局较为分散、民企居多,国产厂商且多集中在非商业市场,当前金蝶天燕在国内整体中间件市场的市占率约为1.1%、党政及行业信创市占率约为3-5%,有一定的竞争优势。

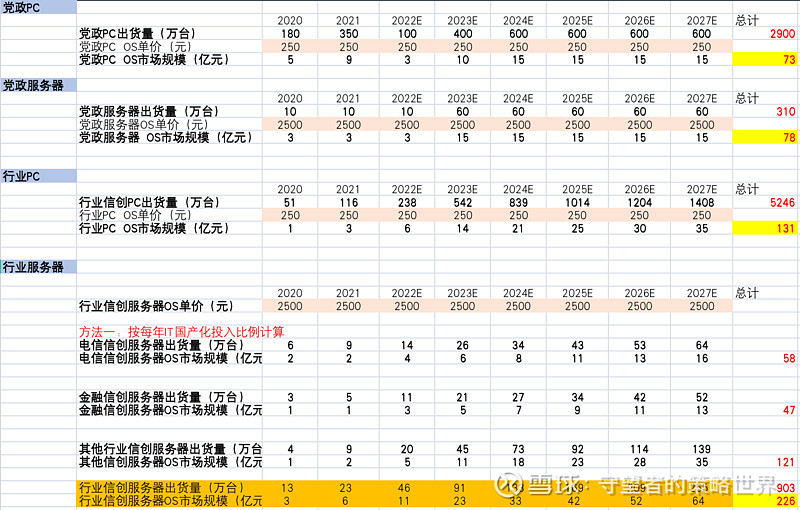

信创政策带来了国产中间件厂商的发展机会,预计22-27年党政及行业市场中间件累计的规模超200亿元。

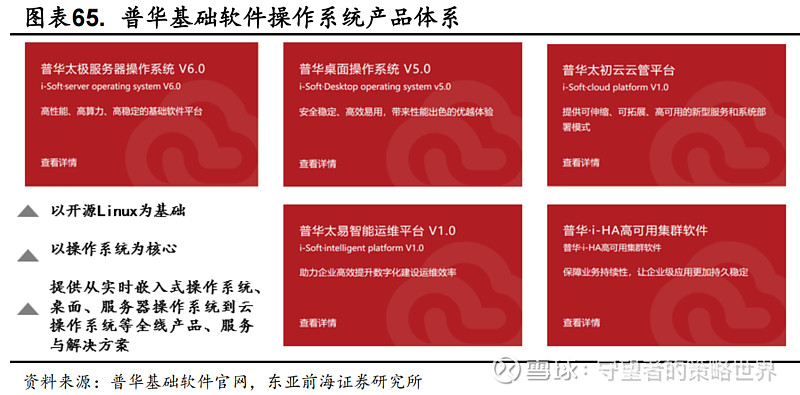

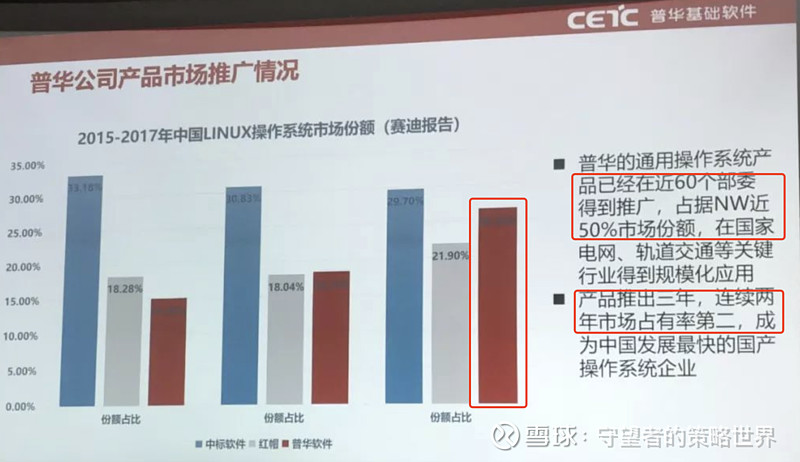

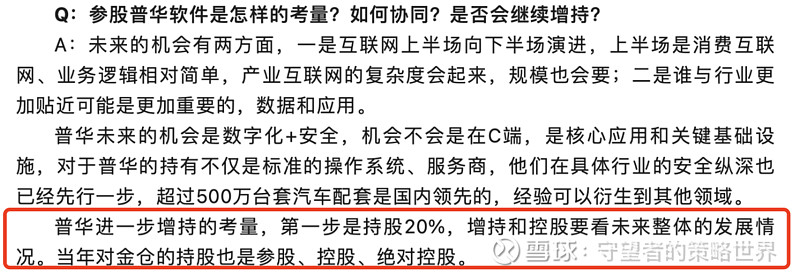

2、操作系统业务:主要是通过参股的普华软件(持股20%)开展业务,普华软件是中电科集团(间接持股70%)发展基础软件的重要平台,普华软件打造了完整的操作系统产品体系,并与国内信创主流的芯片平台进行适配,根据赛迪统计,普华基础软件操作系统连续三年在国内Linux操作系统市占率第二。

虽然太极股份当前仅仅只是参股普华软件,但从集团整合资源层面,未来不排除中电科集团内部的资源整合优化,实现太极股份对普华软件的控股(参考控股人大金仓的路径和节奏),操作系统也是太极股份未来布局信创的重要一环。

信创推动下,国产操作系统将迎来较大的发展机遇,预计22-27年党政及行业市场操作系统累计的规模约500亿元。

(四)数字经济业务:核心还是围绕党政及大型国央企提供“云+数+应用+生态”一体化服务,偏解决方案的模式,市场空间大

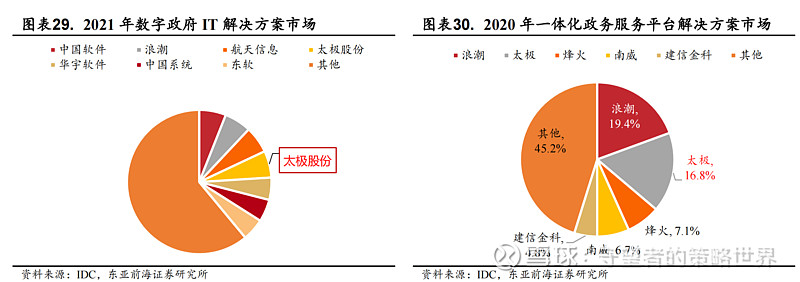

1、数字政府业务方面,公司作为国家队,以政务云为基础,以政务大数据为核心,建设一体化政务服务平台体系,目前,公司在数字政府领域覆盖了 70%以上国家级重大政务信息化工程,十余个国家部委,三十余个省市政务服务平台。其中,“一网通办”为国家和 10 余个省市提供服务;“一网统管”覆盖了 1 个国家级平台、6 个国家部委和 10 个省级平台,市占率居全国第一;同时,公司在甘肃、海南、北京、天津、山西等多个省份参与政务云平台建设和管理,提供政务云服务和数据运营服务,积极向国资云领域拓展。太极股份在数字政府、政务服务平台市场竞争优势显著,市场份额领先。

太极股份也在积极探索公共数据要素市场化的机会,深度参与北京数据交易平台和北京国际大数据交易所,积累数据流通交易的经验,也会显著受益于数据要素市场化的建设。

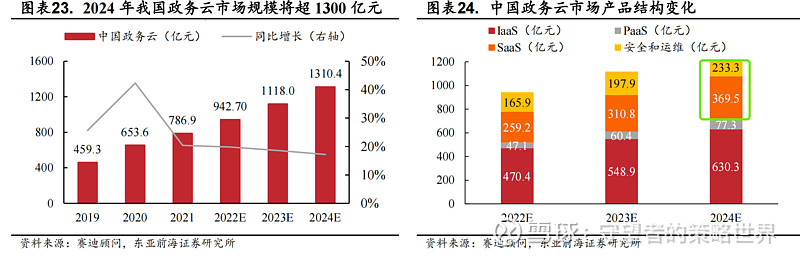

市场规模来看,政务云带来的SaaS和安全运维空间超500亿元,数据要素涉及到的数据服务和交易环节潜在空间也超过200亿元,足够太极股份后续的持续挖掘和拓展。

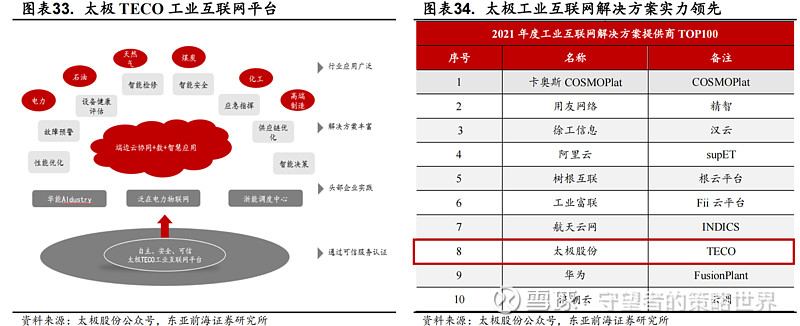

2、数字企业方面,主要是太极股份在推的TECO工业互联网平台,聚焦生产制造环节的数字化改造升级,主要应用在电力、石化、电子制造等领域,形成了相关行业的解决方案,下游客户多为大型国央企,公司形成了一定的竞争优势。

三、经营情况及财务分析:整体稳健,业绩受信创及数字政府推动有望加速,同时将通过产品化提升盈利水平

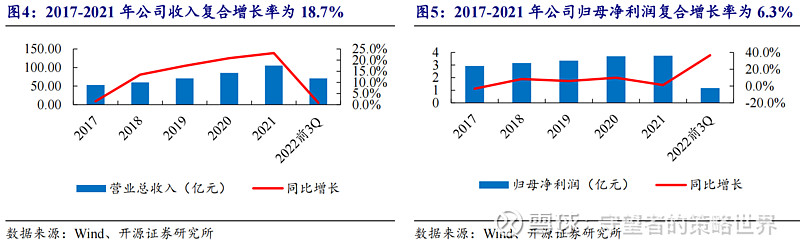

太极股份过往的收入构成只要还是以偏项目制的解决方案及系统集成为主,凭借股东背景和客户资源优势,收入和利润保持了相对稳定的增长,17-21年收入CAGR达18.7%、归母净利润CAGR达6.3%,考虑到下游党政及国央企客户的数字化转型升级需求和政策推动,预计公司业绩增长会提速,且产品性收入的占比会持续提升。

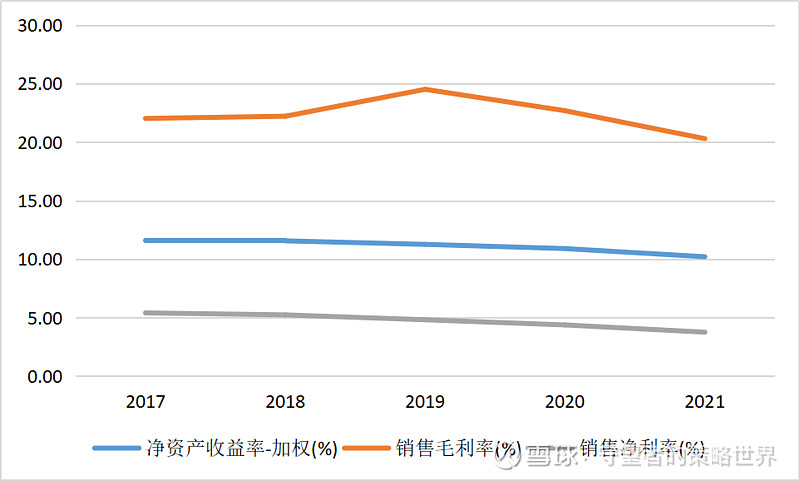

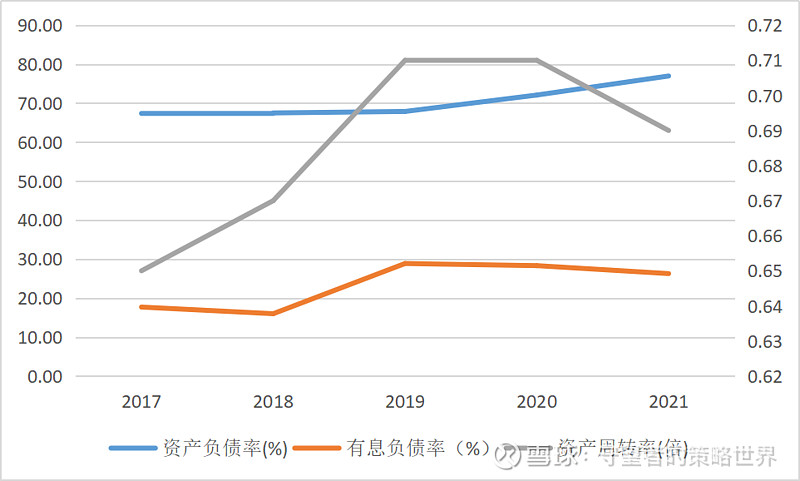

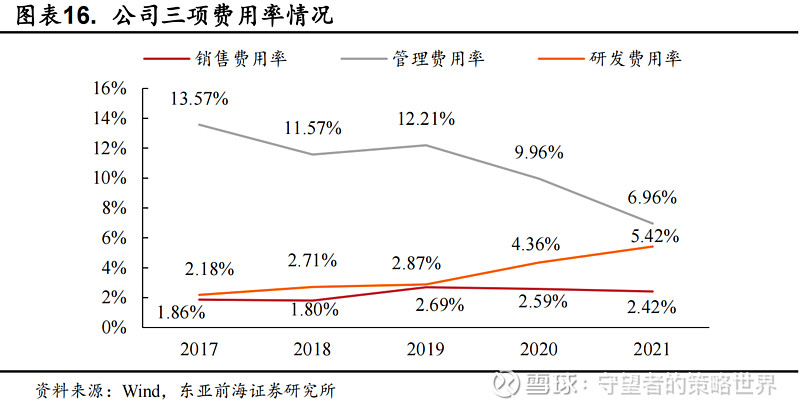

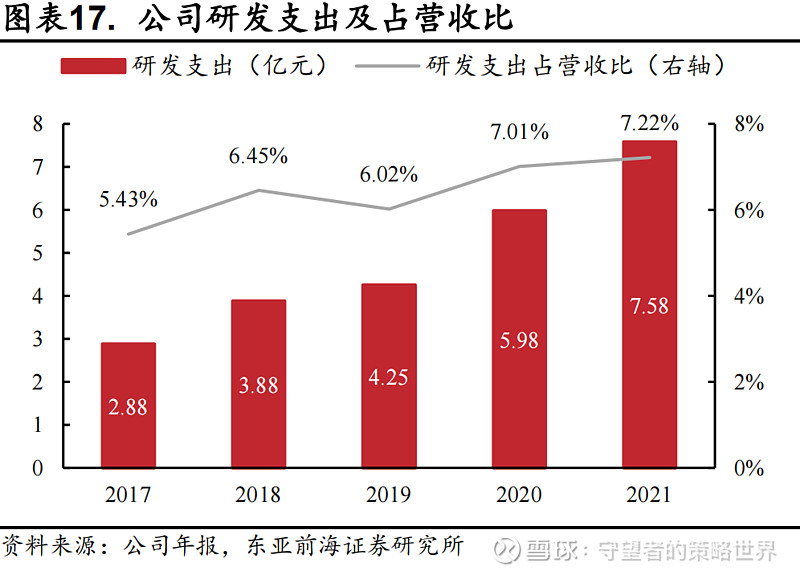

太极股份现在的产品性收入占比较低,导致其整体的盈利能力偏低,ROE整体维持在10%以上,未来产品性收入占比提升后有望拉升整体利润率水平(按照公司规划,人大金仓数据库产品的利润贡献到25年占比达到40%),公司有一定的杠杆水平、有息负债率较低。公司整体的费用管控较好,研发费用有持续的增长、且未来仍将加大,主要系公司加大相关产品和业务的布局。

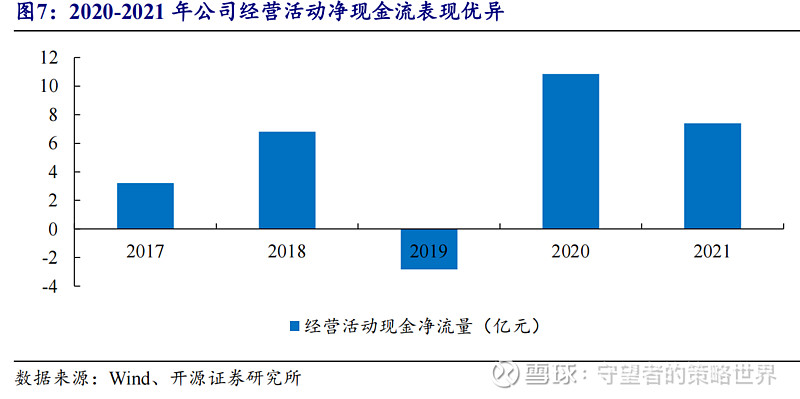

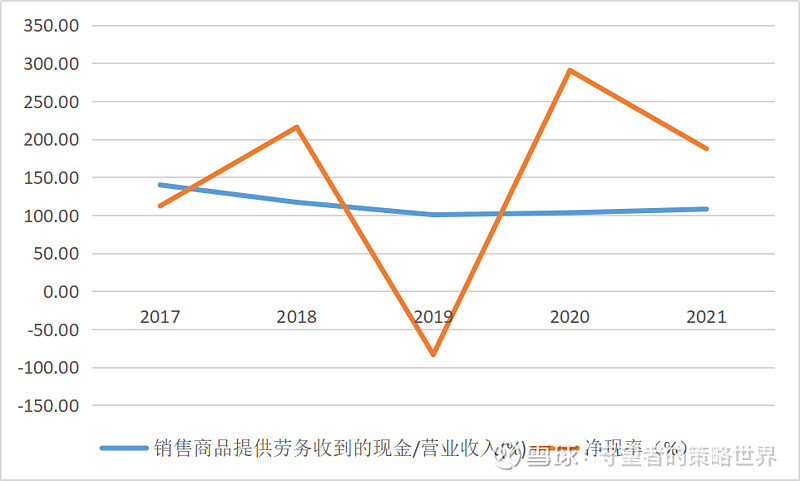

现金流角度来看,太极股份整体表现优秀,经营活动现金流持续好于营收和净利润水平,下游客户质量高、回款较好。

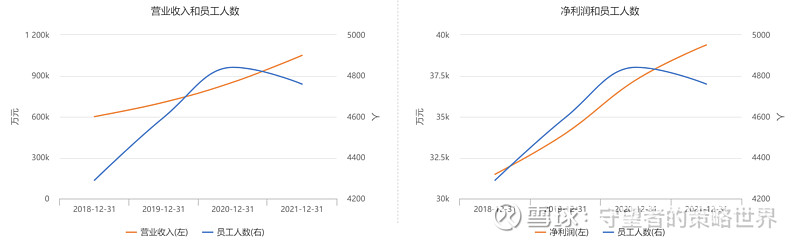

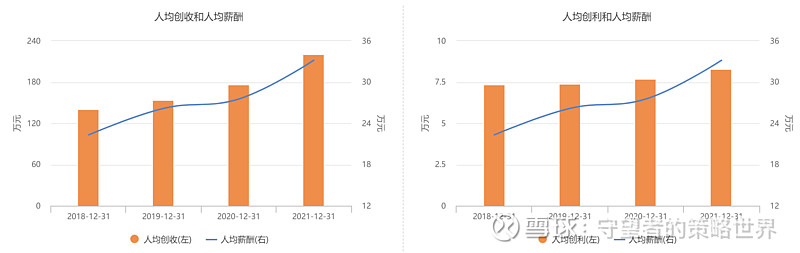

人效角度来看,太极股份的商业模式决定了整体的收入、利润与员工数量增长是较为匹配的,但随着公司产品化布局战略的展开,公司也主动做了人员的控制和优化,人均薪酬、人均创收和人均创利整体保持稳中有升。

四、盈利预测及估值

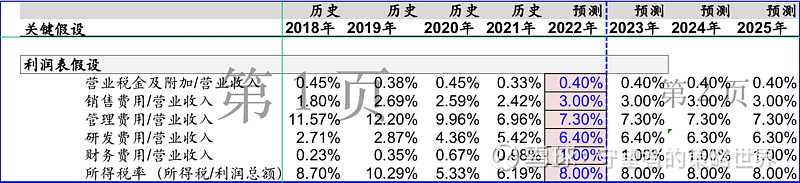

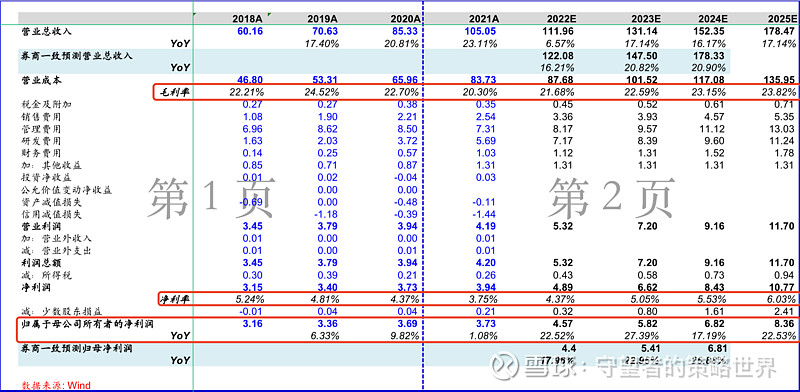

根据太极股份的业务布局,及其产品(人大金仓、慧点科技)发展规划测算,预计23-25年实现的营收分别为131、152、178亿元,产品型业务的增长拉动整体毛利率和净利率的提升(略高于行业的盈利水平预测),净利润增速优于收入增速、预计22-25年归母净利润CAGR超22%,23-25年归母净利润预计分别为5.8、6.8、8.4亿元。

估值角度来看,当前市值对应23-25年盈利预测的PE倍数分别为34、27、21,基本匹配公司的利润增速,估值倍数低于申万计算机板块中值。

太极股份估值情况

相对估值法(PE)

五、市场层面分析

1、市场预期情况:①当前阶段市场对于信创的预期已经进入到第一阶段单纯博弈政策拐点的相对尾声阶段,后续的预期发酵更多需要信创相关标的的订单和业绩增长有兑现;②太极股份22年利润增长表现预计在信创赛道中算是有不错的兑现,后续数据库和OA产品型收入增长带来的盈利水平的提升会好于现在市场的预期。

2、催化剂:①两会对于自主可控信创的相关政策落地;②信创市场订单的落地;③国央企改革重组-中国电子与中国电科集团合并的推进预期。

两电集团业务的重合性与互补性

$太极股份(SZ002368)$ $太辰光(SZ300570)$ $用友网络(SH600588)$