https://xueqiu.com/1256808809/238810705

太极股份控股股东为中电科,深耕中国数字化建设三十年,是国内数字政府、智慧城市、关键行业信息化的领军企业,围绕产业数字化转型,形成了系统集成服务、网络安全服务、智慧应用与服务、云服务四大业务体系。

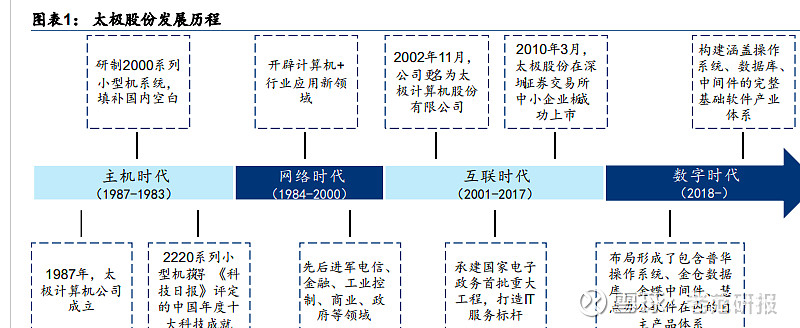

伴生中国信息化,布局国内电子政务、智慧城市和关键行业信息化。1987 年,太极计算机 股份有限公司由中国电科集团第十五研究所发起设立,先后跨越了主机、网络、互联、数字四大发展阶段,历经了研制填补国内空白的 2000 系列小型机、开辟计算机+行业应用、承建国家电子政府首批重点工程等重要历史时刻。目前,公司围绕数字政府、数字企业、数字国防打造一体化整体解决方案,提供云服务、网络安全与自主可控、智慧应用与服务、信息基础设施等综合信息技术服务,现已成为国内领先的全产业链数字化服务提供商。

四大主营业务奠定安全管理&运营和网络安全服务领域行业地位。太极四大主营业务包括: 云服务、网络安全与自主可控、智慧应用与服务、系统集成服务。其中,云服务面向国家政务、智慧城市和重要行业提供云计算服务;网络安全与自主可控包含网络安全、内容安全、信息系统安全以及自主可控基础产品及服务;智慧应用与服务面向“互联网+政务”“互联网+行业”提供以智能技术应用和数据运营为主的技术服务;系统集成服务围绕定制化解决方案提供咨询、系统集成、产品增值服务以及系统运维服务。

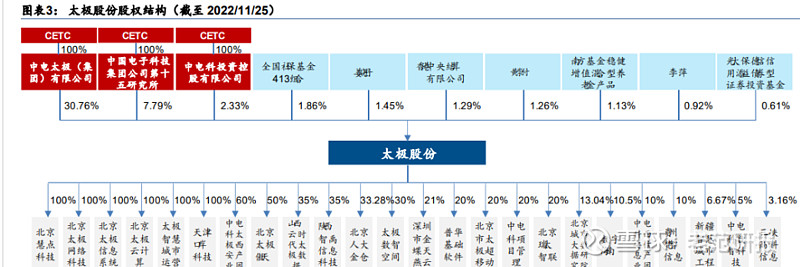

中电太极为公司控股股东,中国电科为公司实际控制人。公司控股股东为中电太极(集团)有限公司,前三大股东均为中国电科全资公司或事业单位,中国电科为公司实际控制人。中国电科是中央直接管理的国有重要骨干企业,是我国“军工电子主力军、网信事业国家队、国家战略科技力量”。太极股份作为中国电科的基础软件和信息服务业龙头企业、自主可控总体单位、智慧城市与数字政府牵头单位,被电科集团定义为“网信事业核心产业平台、数字化转型的关键推动力量”。我们认为,在中国电科集团国企背景下,太极股份能够 好地发挥自主创新优势。

管理团队稳定,深耕数据、智慧城市、云服务等相关领域,绝大多数为硕士及以上学历。公司的管理团队整体较为稳定,多位董事及高级管理人员具有在全资子公司慧点科技,或在数据、智慧城市、云服务等相关领域任职的经历,在公司主营业务方面积累深厚,对公司整体情况较为熟悉。此外,绝大多数董事、监事及高管为硕士以上学历,管理团队整体 能力得到良好保障。

财务分析:营收快速增长,管理费用率控制良好

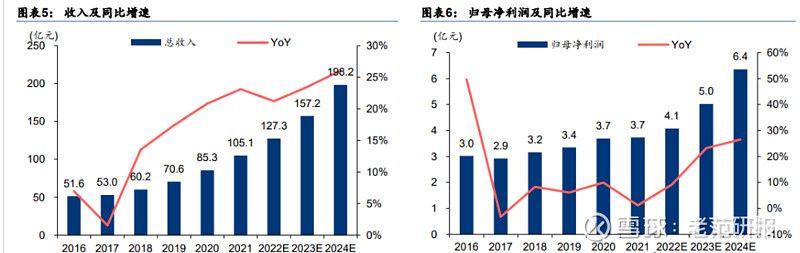

公司 2018-2021 年营收保持快速增长态势。2018-2021 年公司营收同比增速分别为 13.5%、17.4%、20.8%、23.1%,2021 年营收超百亿规模,达 105.1 亿。归母净利润同比增速为 8.3%、6.1%、9.9%、1.2%,2021 年归母净利润为 3.7 亿元。2019 年起,公司营收同比 快速增长,得益于 2019 年信创概念的提出,2020 年信创元年的订单落地,以及 2021 年信 创产业的快速推进。我们预测,公司 22-24 年收入同比增长 21.2/23.5/26.0%,归母净利润 同比增长 9.2/23.2/26.5%。

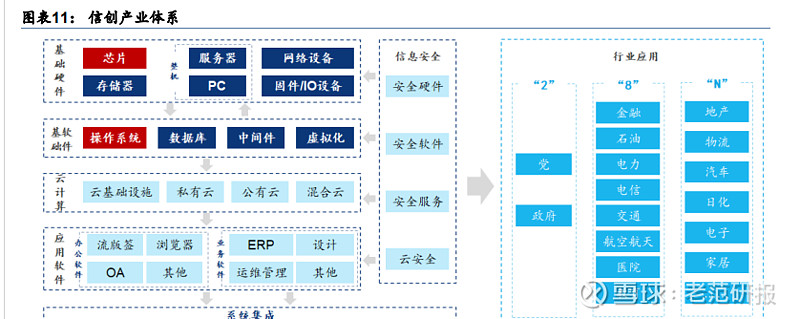

信创产业步入“2+8+N”新阶段。广义上,信创起源可以追溯到 2006 年的核高基项目,该项目与载人航天、探月工程并列为 16 个重大科技专项之一;2009 年,阿里巴巴提出“去 IOE”,即在核心系统中,不再使用 IBM 的小型机、甲骨文 Oracle 的数据库、EMC 的存储; 2014 年,中央启动 风一号计划一期工程,成立了自主可控联盟; 2018 年,全国网络安全和信息化工作会议指出“抓自主可控产业体系建设”,“安可”被提出;2019 年,正式提出发展信创产业;2020 年作为信创发展元年,国家陆续出台了一系列支持政策。

信创产业涵盖基础软硬件、应用软件、信息安全等领域,其中基础软件是战略环节。信创产业中,以芯片为代表的基础硬件和以操作系统为代表的基础软件是整个信创产业的核心。随着信息技术的发展,云服务、系统集成方向也逐渐成为信创产业的重要 成部分。目前来看,信创产业主要向党政和金融、石油、电力、电信、交通、航空航天、医院、教育等 8 大行业输出产品服务和解决方案,未来逐步向其他所有行业渗透。据 比研究院数据,从市场整体角度看,基础软件环节被认为是整个信创生态体系中最重要的环节;从供需两端比较看,厂商和用户均认为基础软件是重要战略环节。我们认为,操作系统、数据库、中间件等基础软件厂商,以及办公软件等应用软件厂商,容易从信创行业发展过程中受益。太极股份在操作系统、数据库、中间件、办公软件等基础软件产业链均有布局。

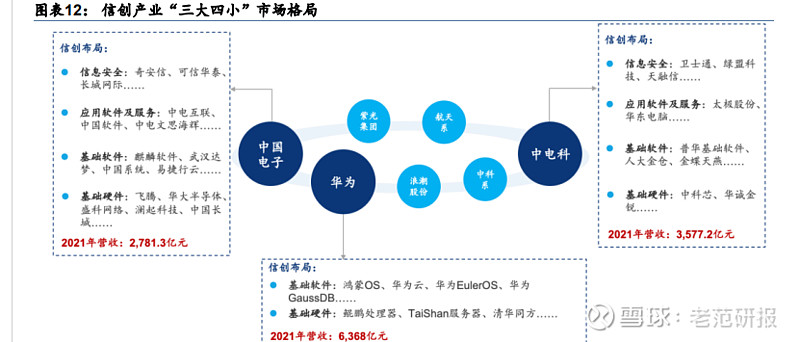

太极股份作为中国电科自主可控总体单位,是中国信创产业国家队的重要参与者。目前,我国信创产业形成了“三大四小”的市场格局。其中,“三大”指的是中国电科、中国电子和华为,“四小”指的是航天系单位、中科系单位、紫 集团、浪潮股份。中国电科和中国电子布局的信创领域包括信息安全、应用软件及服务和基础软硬件,而华为的布局重点主要在于基础软硬件。

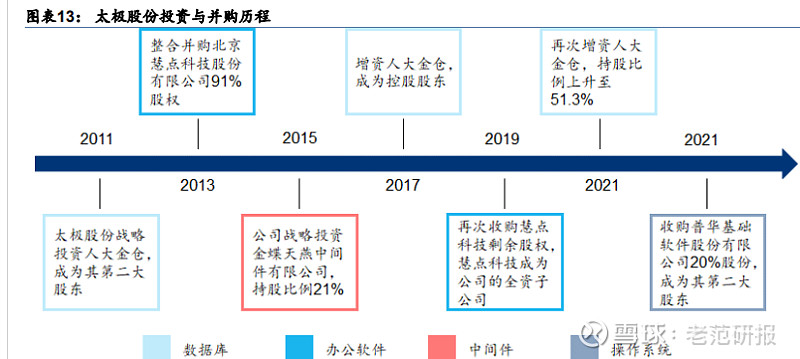

太极股份通过积极的投资与并购,形成了国内领先的全产业链数字化服务体系优势。目前,太极股份布局形成了包含普华操作系统、金仓数据库、金蝶中间件、慧点办公软件在内的自主产品体系,构建涵盖操作系统、数据库、中间件的完整基础软件产业体系,成为国内领先的全产业链数字化服务提供商。

1)数据库方面:2011 年,太极股份战略投资人大金仓信息技术股份有限公司,成为其第二大股东,着手布局国产数据库。2017 年,继续增资成为控股股东。2021 年,再次增资 2 亿元实现绝对控股,持股比例上升至 51.3%;

2)办公软件方面:2013 年,公司整合并购北 京慧点科技股份有限公司 91%股权,开始布局企业管理软件。2019 年,公司再次收购慧点 科技剩余股权,慧点科技成为公司的全资子公司;

3)中间件方面:2015 年,公司战略投资 金蝶天燕中间件有限公司,持股比例 21%,着手布局国产中间件软件;4)操作系统方面: 2021 年,公司收购普华基础软件股份有限公司 20%股份,成为其第二大股东,布局操作系 统业务。至此,太极全产业链数字化拼图完成。

市场规模:基础软件类产业规模合计超 700 亿

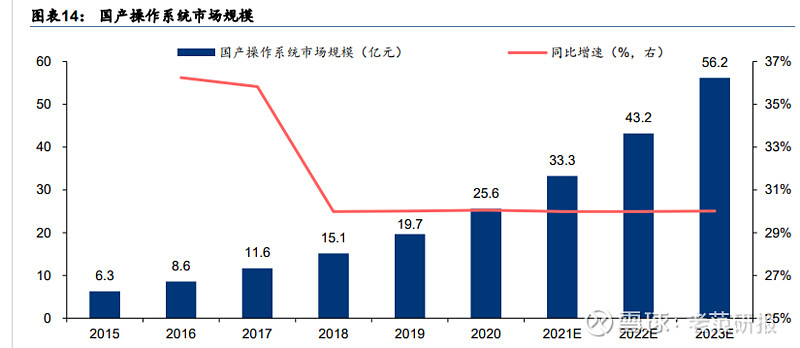

2023 年,国产操作系统+国内数据库+国内中间件+国内企业团队协同软件规模约 716 亿元。据亿欧智库、中国信通院、IDC 相关数据,2023 年,国产操作系统市场规模预计达 56.2 亿元,中国数据库市场规模有望达到 493 亿元,国内中间件市场规模可达 133 亿元,中国 企业团队协同软件市场规模将达到 4.73 亿美元(约 33.9 亿元人民币),具体分析如下。

2023 年,国产操作系统市场规模预计达 56.2 亿元。从 2020 年 10 月开始,在政策引导下,地方政府与大型行业用户开始国产操作系统的集中采购项目,代表着操作系统国产化以党政领域为切,已经进入到实质性阶段。目 前,以统信、麒麟为核心的国产操作系统体系已经初步建立,党政关键领域的操作系统国产化基本完成。金融、教育等行业持续推广,国产化替代由大型银行、证券、保险等机构向中小型金融机构拓展,从邮件、OA 等系统向核心及外围业务拓展,并且在交通、能源、电信等多个行业也不断涌现操作系统国产化替代的案例。据亿欧智库预测,国产操作系统市场规模会从 2021 年的 33.3 亿元增长到 2023 年的 56.2 亿元,CAGR 达 30%。

数字中国建设提速,“一体两翼”释放全新动能

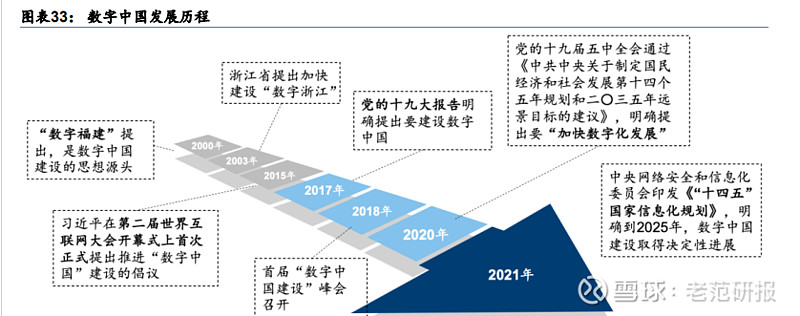

数字中国建设全面提速,数字经济“四化”框架确立。2000 年 10 月,数字中国从“数字福建”的地方探索起步,开展了数字化转型的实践预演;2017 年 10 月,党的十九大报告正式提出“数字中国”战略构想,2021 年“十四五”规划专篇部署,要“加快数字化发展,建设数字中国”,标志着数字中国建设进入全面加速期。数字经济作为数字中国的重要组成部分,成为继农业经济、工业经济之后的新型经济形态,推动生产方式、生活方式、治理方式发生深刻变革。数字经济的发展经历了从“两化”(产业数字化、数字产业化)到“三 化”(产业数字化、数字产业化、数字化治理)再到“四化”的架构升级,基本确立了以“产业数字化、数字产业化、数字化治理、数据价值化”为主要内容的“四化”框架。

数字经济产业规模快速增长,产业数字化主导地位持续巩固。根据中国信通院发布的《中国数字经济发展报告(2022)》,我国数字经济产业规模近年来实现快速增长,从 2016 年的 22.6 万亿增长至 2021 年的 45.5 万亿,2016-2021 年复合增长率为 15.02%,数字经济占 GDP 比重从 2016 年的 30.3%提升至 2021 年的 39.8%,数字经济作为宏观经济的“加速器”作用日益凸显。从产业结构来看,产业数字化的主导地位持续巩固,2021 年我国数字产业化规模为 8.35 万亿,同比增长 11.9%,占数字经济比重为 18.3%;产业数字化规模为 37.18 万亿,同比增长 17.35%,占数字经济总规模的 81.7%,同比提升 0.83pct。

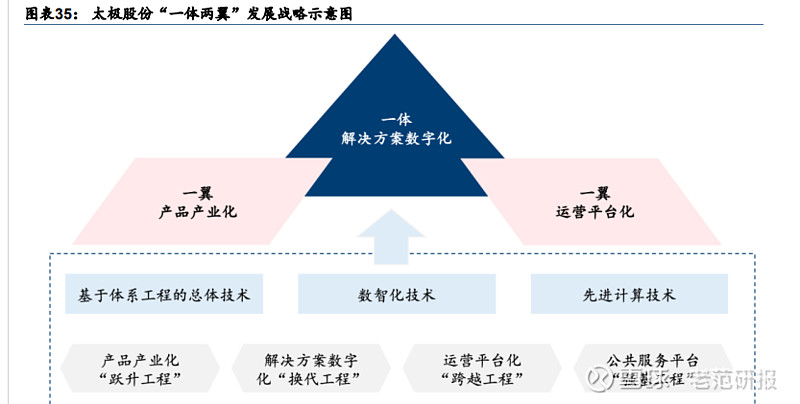

关注产业数字化趋势,“一体两翼”战略或将贡献长效动能。据中国信通院副院长王志勤发布的《ICT 深度观察十大趋势》预测,2025 年我国数字经济总规模将突破 60 万亿,产业数字化规模将超过 50 万亿,市场占比有望达 83.3%。公司作为国内领先的数字化服务提供商,提出“一体两翼”的企业发展战略,有望在产业数字化加速的背景下,实现业务的深 度拓展。

1)一体(解决方案数字化):公司深耕产业数字化,在政务、公共安全、企业等行业积累 了丰富的应用场景与深厚的行业 Know-How,总结出了产业数字化转型的系统级解决方案。我们认为,伴随产业数字化转型深入推进,公司凭借强大的数字化解决方案积累,有望实现下游业务场景的加速拓展。

2)两翼(产品产业化、运营平台化):得益于“一体”的深厚积累,公司积极开展产品产业化、运营平台化“两翼”布局,“产品产业化”即将数字化解决方案中核心成果产品化,并通过产品产业化服务于 广泛 的行业客户;“运营平台化”即将传统运营服务打造成统一的服务平台,提供 高效的数字化服务,满足产业数字化转型的“伴生”需求,我们认为,“两翼”加速发展有望助力公司适时剥离或压减传统集成业务,成为公司业务增长新引擎。

夯实一体:根植数字政府,发力数字中国

根植数字政府:伴生数字政府三十年,新服务模式深化业务拓展

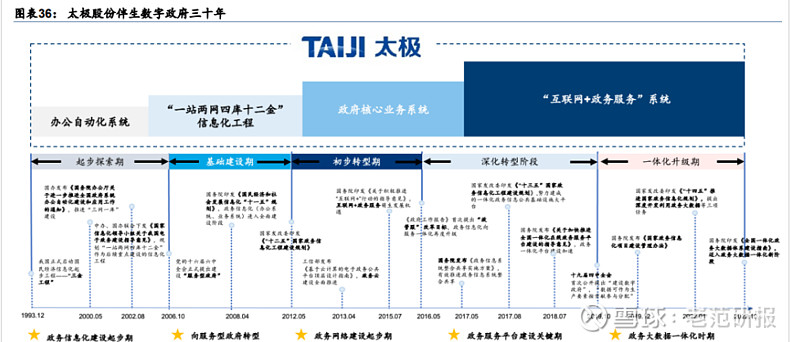

政务信息化与数字政府建设紧密协同,建设重点从数字服务向数据赋能转变。我国政务信息化建设从 1993 年的“金字工程”起步,近三十年时间里始终与数字政府建设高度协同: 1)数字服务:在政府早期的服务型转型过程中,政务信息化建设经历了从基础业务系统到政务服务网络再到政务服务一体化平台的不断升级,政府服务效率稳步提升,政府服务基本完成数字化转型;2)数据赋能:伴随数字政府成为数字经济发展的关键支撑,政务信息化开始关注政务数据的生产要素价值,政务信息化建设向“政务大数据一体化”稳步迈进。

伴生数字政府三十年,领航建设“一网通办、一网统管”。公司深度参与我国数字政府建设,业务渗透数字政府发展全过程:办公自动化系统、“一站两网四库十二金”信息化工程、政府核心业务系统、“互联网+政务服务”系统。其中在“互联网+政务服务”阶段,公司作为数字政府建设的深耕者与排头兵,陆续承担了“国家互联网+政务服务平台”、“国家互联网 +监管平台”两大标 项目,领航建设“一网通办、一网统管”,形成了满足国家级要求的 一体化政务服务解决方案。截至 2022 年 7 月,公司在数字政府领域已覆盖超 70%的国家 级重大政务信息化工程。

1)一网通办:即通过打造一体化在线政务服务平台,推进政务服务平台规范化、标准化、集约化建设和互联互通,最终形成全国政务服务“一张网”;为满足一体化政务服务建设需 求,公司面向国家、省、市等各级政府机构提供包含咨询规划、系统建设、平台运维在内的系统级解决方案;公司承建的全国一体化在线政务服务平台由国家级、部门级和各地区政务服务平台 成,实现了全国 32 个地方和 46 个部门之间的政务服务信息共享与业务协同;根据 IDC 发布的《中国一体化政务服务平台解决方案市场厂商份额》报告,2020 年公司一体化政务服务平台解决方案的市占率为 16.8%,居全国第二;截至 2022 年 7 月,公司 “一网通办”业务已覆盖 1 个国家级平台和北京、、广东、新 等 10 余个省市级平台。

2)一网统管:即通过形成统一规范、互联互通的国家和地方“互联网+监管”系统,实现监管规范化、精准化、联合化,推动监管全覆盖,提高政府的治理能力;为满足一网统管 的建设需求,公司提出国家级互联网+监管、地方版互联网+监管、互联网+执法三大解决方案;公司承建的国家“互联网+监管”平台通过接入 会投诉举报数据、互联网数据及第三方平台数据、重点行业重点企业数据、政务服务数据等,构建形成统一规范、信息共享、协同联动的全国“互联网+监管”体系,实现了监管事项全覆盖、监管过程全记录、监管数据可共享;截至 2022 年 7 月,公司“一网统管”业务已覆盖 1 个国家级平台、6 个国家级部委和天、北京等 10 个省市级平台,市占率居全国第一。

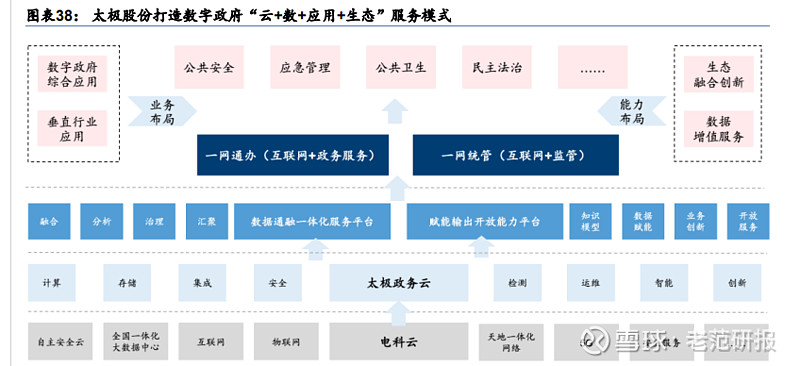

开创性提出“云+数+应用+生态”服务模式,拓展数字政府业务场景。基于在“一网通办、一网统管”业务上的深厚积累,公司依托“云+数”的成熟商业模式,开创性提出“云+数+ 应用+生态”服务模式:

1)云:以太极政务云为依托,搭建底层数字化基础;

2)数:以数 据要素为纽带,贯通数智化产品、平台及数字化解决方案,实现政务数据的“共治、同治、通治”;

3)应用:以应用为输出,通过数据赋能与业务连接,建设一体化政务服务平台体系;

4)生态:以生态为业务共创契机,积极探索与地方政府、科研机构、软硬厂商、应用厂商等上下游环节的深度合作,强化行业资源整合,通过云生态体系提供全栈云能力的按需输出。我们认为,新的服务模式下,公司有望优化政务服务与政务监管的经验复制,进一步拓展公共安全、应急管理、民主法治、关边检、公共卫生等数字政府场景。

发力数字中国:行业应用快速推进,TECO 平台潜力加速释放

数字中国重新定义数字化价值,公司加速重点行业渗透。根据 IDC 2022 年发布的《中国数 字化转型市场预测:通过应用场景践行数字化优先策略》报告,伴随数字中国建设深入推 进,数字化的财务价值、客户价值、生态价值、会价值正逐步凸显,“数字化优先”日渐成为企业自身愿景。公司基于数字化洞察与行业 Know-How 积累,加速农业、交通、医疗、工业制造、电力、石油等重点行业的业务拓展。

1)农业:公司打通科研、生产、流通、消费四大环节,搭建贯通土地、资金、人才、技术、数据五大生产要素的农业产业互联网,目前已在安徽省宿 市砀 县 实现落地应用;砀酥梨产业互联网平台通过整合农业资源、数据资源、应用资源,打造了集科研生产、仓储物流、产品加工、智能分拣、市场交易、平台结算、品牌打造、会化服务等各环节于一体的梨产业互联网平台,有望在安徽全省进行复制推广,并同步推广到全国。

2)交通:公司明确“数据服务提供商”的核心定义,锤炼数据中台+基础模型封装的数据能力优势以及结合核心客户打造的战略资源优势,积极构建以交通数据服务为核心的“小内核+大外围”新发展格局,凝练出 ETC 发行方客户服务系统等产业化产品;在高速公路方面,公司面向全国 865 家道路业主,以 SaaS 服务模式,提供统一稽核和数字化运营支撑服务;在城市交通方面,打造了“审批、监管、执法、信用”为一体的四网融合体系,承建项目创造多项全国第一。

3)医疗:公司构建“云+码+信”的技术支撑体系,重点发展智慧医院、紧密型医共体、城市 康云、智慧医保四大解决方案,推进云电子病历、云 PACS 系统、智慧医共体平台、医疗 康大数据系统、远程会诊、智慧卫生应急平台、DIP 支 智能监管等核心产品产业化,先后参与了国家卫 委全民 康信息平台总集成、国家医疗保障局信息平台总集成、西藏自治区远程医疗服务平台、湖北省新冠肺炎疫情防控指挥平台等重点医疗数字化项目建设。

4)工业:公司以 TECO 工业互联网平台为基础,构建了智能化生产、网络化协同、智能化 决策、服务化延伸、数字化管理五类典型应用场景,业务覆盖电力、石化、电子制造等众多领域;在电力领域,公司助力中国电力企业联合会构建电力公共信息平台,实现能源行业数据、技术、经验、知识的模型化、软件化、服务共享化;在石化领域,公司打造泵群设备 康管理服务,强化泵群设备全生命周期管理 ;目前公司正积极推动制造企业协同设计平台、AIOPS 数字化智能运维平台、变电站安全作业智能管控系统等智能应用产品的产业化推广。

TECO 工业互联网平台场景丰富,引入数字孪生构造“工业元宇宙”。TECO(Taiji Energy Cloud EcOsystem)工业互联网平台由边缘层 TECO Edge、工业 PaaS 层 TECO Stack、工业 SaaS 层 TECO Apps 成,可面向电力、石油、天然气、煤炭、化工、钢铁、高端制造等业务场景,提供智慧生产、智慧经营、智能安全、供应链管理等多项高级应用。TECO 平台与异构云服务平台、河图数据可视化平台并称为太极三大基础平台,有望通过生态适配与轻量化改造快速应用于多类型业务场景。同时,公司持续强化工业互联网平台的技术升级,引入数字孪生技术解决新能源、石化、物流等场景的业务痛点,打造 加丰富的“ 工业元宇宙”应用场景。

工业互联网平台渗透率仍处于较低水平,有望成为数字政府之外的第二大增长引擎。据国家工业信息安全发展研究中心统计,2021 年我国工业互联网平台普及率为 17.50%,同比提升 2.83pct,企业工业设备上云率为 15.50%,同比提升 2.40pct。根据《“十四五”数字经济发展规划》、《“十四五”国家信息化规划》、《“十四五”信息化和工业化深度融合发展规划》等政策要求,2025 年我国工业互联网平台普及率计划达到 45%,企业工业设备上云率计划达到 30%,据 IDC 预测,2025 年我国工业互联网平台及应用解决方案市场规模将达 56.1 亿美元。考虑到我国工业互联网平台未来 2-3 年广阔的业务发展空间与明确的政策要求引导,我们判断,以工业互联网平台为依托的数字企业业务,将成为公司继数字政府之后的第二大增长引擎,有望带动公司业绩加速成长。

两翼齐飞:产业化、平台化助推企业高质量发展

聚焦集成业务服务化转型,公司加快产品产业化进程。实现产品产业化跃迁需要完成“核心功能产品化”以及“重点产品产业化”两个关键步骤,公司基于在政务、公共安全、企业等领域的集成项目积累,面向办公、公安、传媒、制造、交通、医疗等业务场景形成了 一批聚焦业务核心功能的智能应用产品;同时针对重点功能产品,公司努力推动产品产业化建设,加速产品在 广泛行业的 应用推广,形成了以数据库产品、中间件产品、CLM 产 品等为代表产品产业化布局,业务涵盖金融、能源、交通、医药、地产等 20 余个行业。

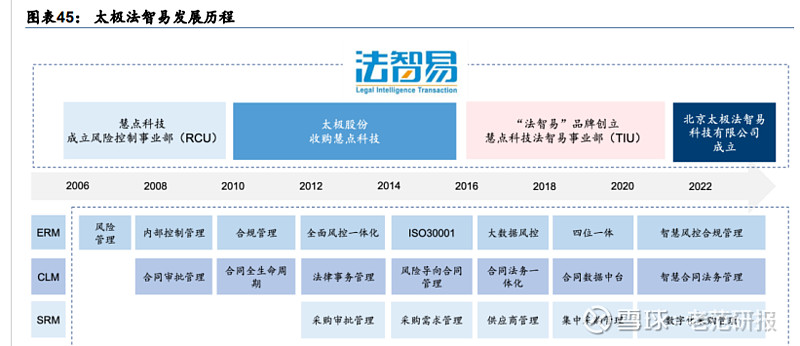

太极法智易独立发展,聚焦合同管理细分赛道。太极法智易的独立发展是公司产品产业化 的典型范例,回顾太极法智易的发展历程大致可分为四个阶段。

1)业务孵化期(2006-2013 年):2006 年 6 月国资委发布《中央企业全面风险管理指引》,同年慧点科技成立独立事业 部,专注企业风控合规业务;

2)并购发展期(2013-2016 年):2013 年太极股份收购慧点 科技,深化风险管理数字化业务拓展;

3)产业积累期(2016-2022 年):CLM(合同全生 命周期管理)赛道逐步清晰,慧点科技成立法智易事业部,专注合同领域的风险、合规和 内控要求;

4)独立发展期(2022 年至今):北京太极法智易科技有限公司成立,依托太极股份 PaaS 平台赋能,加速业务多行业拓展。我们认为,太极法智易的独立发展侧面印证 了公司产品产业化的战略决心,未来 多通用性 核心产品通过产业化模式实现加速发展。

运营平台化:持续推进云服务,产业互联网建设提速

持续推进云服务,从政务云向行业云扩展。公司政务云服务覆盖北京、天津等多地,截至 22H1,北京市级政务云承载北京财政局、北京司法局等 120 多家单位近 700 个业务系统,分配云主机 13,120 台,存储共计 14.86PB,市场占有率超 50%;天政 务云承载业务系统 41 个,分配云主机 1,635 台,存储共计 885TB,服务水平持续优化; 政务云承载全省 80 多个厅局单位共 463 个系统,并建设政法专有云、人 专网云满足客户特殊业务需求,开辟行业云业务的新市场。据赛迪咨询预测,2023 年全国政务云市场规模有望突破千亿,2024 年有望达 1,310 亿元。我们认为,数字政府+数字中国的建设驱动下,公司有望持续推进政务云、行业云服务,22H1 公司云服务实现营收 3.59 亿元,同比增长 27.02%,公司云服务营收相较 21 年有望恢复较高增速。

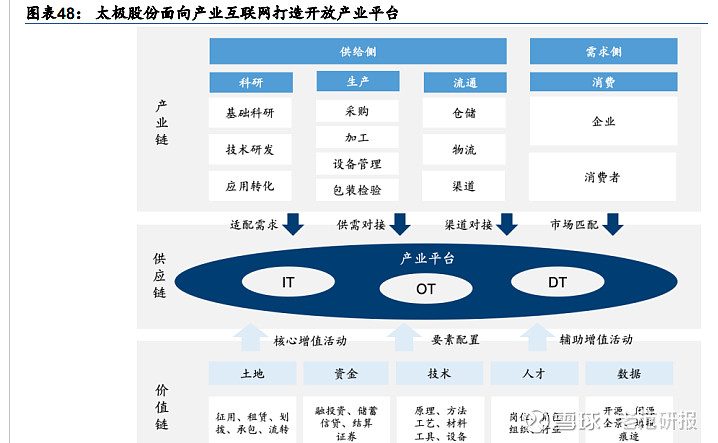

产业互联网建设加速,3T 融合开放平台贡献智慧解决方案。产业互联网是基于互联网技术 和生态,对各个垂直产业的产业链、价值链、供应链进行重塑和改造,公司通过对交通互联网、能源互联网、医疗互联网、数字乡村的实践总结,打造信息通信技术体系(IT)、实体经济运营操作技术体系(OT)、数据科学体系(DT)相融合的开放产业平台。其中,“电科芯云”协同设计平台、“雪亮工程”视联信息管理平台、火电设备远程诊断平台等开放产业平台已实现能源、公共安全等领域的落地应用。2022 年公司农业互联网平台取得突破性进展,实现了安徽砀 酥梨产业 在科研侧、生产侧、产业配套服务侧、营销侧的产业链整合。我们判断,未来随各行业数字化转型深入,公司产业互联网平台应用场景将持续拓展。

数据成为数字经济产业的核心要素,重要性持续提升

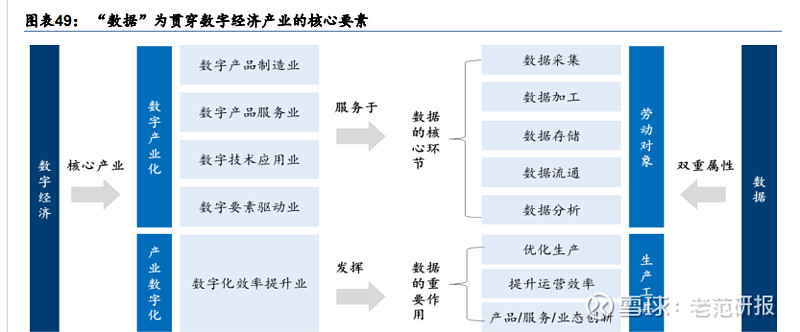

“数据”为数字经济产业的核心要素。从数据的属性看,数据具有作为生产要素,具有劳动对象和生产工具双重属性。其中作为劳动对象的属性,涉及数据的采集、加工、存储、流通(交易)、分析等环节,与之对应的是数字经济核心产业中的“数字产业化”部分,包括硬件产品的制造、软件开发、信息基础设施等产业,反映了推动数据要素产生价值所进行 的各项投入。此外,数据本身还具备生产工具属性,可以赋能其他生产要素,如通过直接参与生产、交换和分配过程,改进生产或创造新需求,具体包括推动生产优化(降本增效提质)、提升运营效率、推动产品/服务创新、业态转变等。与之对应的是数字经济核心产业中的数字化效率提升业,反映了数据要素在各个下游行业中的应用。

政策持续关注,数据要素重要性持续提升。从政策演进的角度看,数据要素的重要性逐步提升,近年来数据相关的政策涉及数据产权、流通交易、收益分配、安全治理、协同治理等多个方面,政策对于数据要素市场的规划逐步具体化。2022 年 6 月,中央全面深化改革委员会第二十六次会议指出数据作为新型生产要素,是数字化、网络化、智能化的基础,已快速融入生产、分配、流通、消费和 会服务管理等各个环节。我们认为政策对于数据要素产业发展的关注度持续提升,并且逐步覆盖了数据从产生到流通、治理等多个环节,数据有望在数字经济发展中发挥愈加重要的作用。

大数据交易中心加速落地,数据要素市场逐步开启。2014 年 1 月,中关村数 大数据交易中心平台成立,拉开了场内交易的序幕;2015 年 4 月,全国首家大数据交易所 阳大数据交易所 批成立; 2022 年 11 月,深 数据交易所正式揭牌成立,至此,北上广深四大一线城市均开启了新的数据要素市场探索。截至 2022 年 11 月,全国数据交易所已超 40 家。

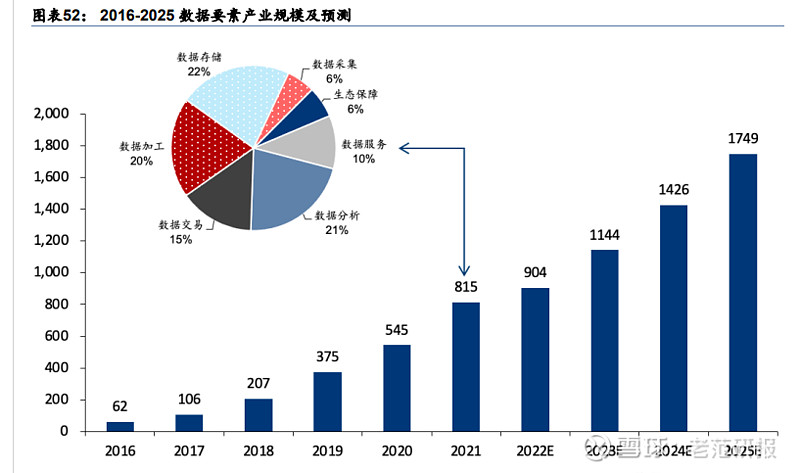

2025 年数据要素产业规模有望突破 1,700 亿。据国家工信安全中心统计数据,2021 年我国数据要素产业规模已达到 815 亿元,同比增长 49.54%,其中,数据存储、分析、加工等环节占比较高,市场规模分别为 180、175、160 亿元;据国家工信安全中心预测,预计 2025 年将达到 1,749 亿元,2022-2025 年复合增长率约为 24.61%。

数据要素运营基础初成,第三成长曲线亟待开启

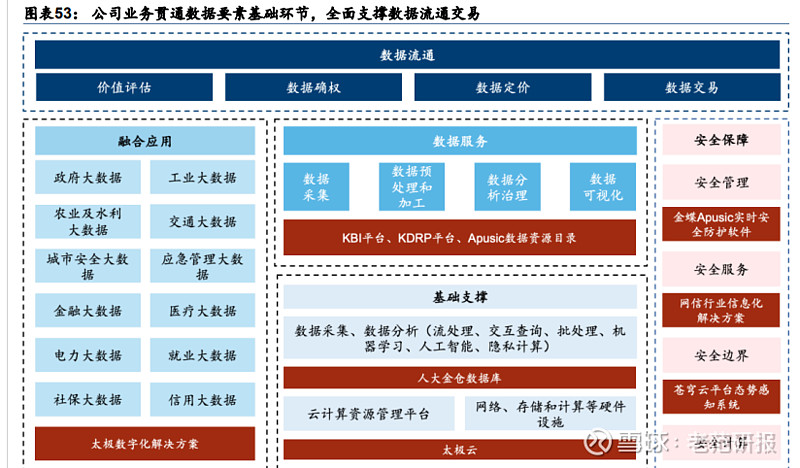

公司业务布局贯通数据要素基础,搭建数据要素运营底层框架。围绕数据采集、存储、治 理、建模、分析、挖掘和流通的全生命周期,数据要素产业可大致分为数据要素供给、数据要素流通、数据要素应用三大环节,数据要素供给是产业链的基础环节,数据要素流通是数据成为生产要素的关键,数据要素应用是最终的业务落脚点。其中,数据要素供给环节包括基础设施、数据服务、安全保障等细分环节;数据要素流通包括数据的确权、定价、交易;数据要素应用包括各行业融合应用。从业务布局来看,公司业务已覆盖数据要素供给、应用两大环节,具备数据要素运营的产业基础。

1)基础设施:是搭建数据要素产业闭环的基础和底座,涵盖了网络、存储和计算等硬件基 础设施,资源管理平台以及与数据采集、预处理、分析等相关的底层方法和工具;在云计算方面,公司搭建了技术完备、功能丰富的太极云,提供政务云、行业云等多项服务,并与电科云实现有机协同;在数据存储、分析、处理方面,公司子公司人大金仓深化了数据 库领域的产品布局,涵盖数据储存计算、数据采集交换等多个环节。

2)数据服务:是基于 量数据资源,围绕各类应用和市场需求,提供 的数据要素辅助性服 务,包括数据采集和处理服务、数据分析服务、数据治理和可视化服务等;在数据服务方 面,公司提供 KBI 商业智能平台、KDRP 数据资源管理平台、金蝶 Apusic 数据资源目录等 产品,其中 KBI 平台通过数据自主分析、OLAP 多维分析、移动 BI 应用、数据采集及挖掘 等功能,为客户提供完整的数据分析解决方案;KDRP 平台给予成熟的 BS 技术架构,为用 户快速搭建完整的数据资源编目与服务解决方案。

3)安全保障:涉及数据全生命周期的安全保障,主要包括数据安全管理、安全服务、安全 边界、安全计算等;在安全保障方面,公司提供金蝶 Apusic 实时安全防护软件,实现重点 核心业务系统的安全边界防护,保护数据要素的信息安全;同时公司拥有苍穹云平台态势感知系统、主机监控与审计系统、龙翔上网行为审计系统等多项安全产品。

4)融合应用:主要包含数据要素与政务、工业、医疗健康、交通、互联网、公安、空间地 理等行业应用紧密相关的整体解决方案;在融合应用方面,公司具备丰富的行业经验,业务深度覆盖政务、能源、医疗、金融、工业、旅游、教育、媒体、公共安全、应急管理、农业等数十个细分行业,形成了众多具备领先优势的标案例。

“数据”优势有望凸显,第三成长曲线亟待开启。公司作为深耕国家信息化建设与产业数字化转型的领先企业,已经具备产业数字化解决方案、国产基础软件替代两大成长曲线,考虑到公司业务布局贯通数据要素基础环节,数据要素运营的核心底层能力基本夯实,我们认为,公司有望在数据要素重要性凸显的新数字经济时期,开启围绕数据要素处理、应用、流通、交易的第三成长曲线,公司兼具数据要素供给与数据要素流通优势。

供给优势:深耕政务数据运营,公共数据要素潜力无限

公共数据逐步进入要素市场,高价值数据集安全有序开放。根据数据主体差异,数据要素包括公共数据、企业数据、个人数据三类,其中公共数据是指政府及公共机构在开展活动中依法收集的各类数据及衍生数据,如自然资源数据、经济 会数据、政务服务数据等 ; 2021 年 3 月国家“十四五”规划明确提出,要“扩大基础公共信息数据安全有序开放,优先推动企业登记监管、卫生、交通、气象等高价值数据集向 会开放,鼓励第三方深化对公共数据的挖掘利用”,2022 年 3 月,全国首部以公共数据为主题的地方性法规《浙江省 公共数据条例》正式实施,率先开启了公共数据进入要素市场的的区域性探索。

政务数据要素市场基础完善,或实现最早业务落地。我国政务数据要素市场建设日趋成熟: 1)数据采集:覆盖国家、省、市、县等层级的政务数据目录体系初步形成,按数据属性建 立数据资源基础库、主题库;2)数据存储:国内省(直辖市、自治区)政务云建设率约为 100%,地级市政务云建设率超 70%,北京、东、重庆等省市政务系统上云率超过 90%; 3)数据流通:基本建成国家、省、市多级数据共享交换体系,截至 2021 年 10 月,我国 20 个省级政府数据开放平台,173 个城市级政府数据开放平台;4)数据分析:各地区围绕城市治理、生态建设、交通运输、食品安全、金融服务等应用场景开展政务数据分析应用。2022 年 10 月,国务院发布《全国一体化政务大数据体系建设指南 》,我们认为,数据产业 生态较为成熟的政务数据,有望成为数据要素产业最早实现运营落地的数据类型。

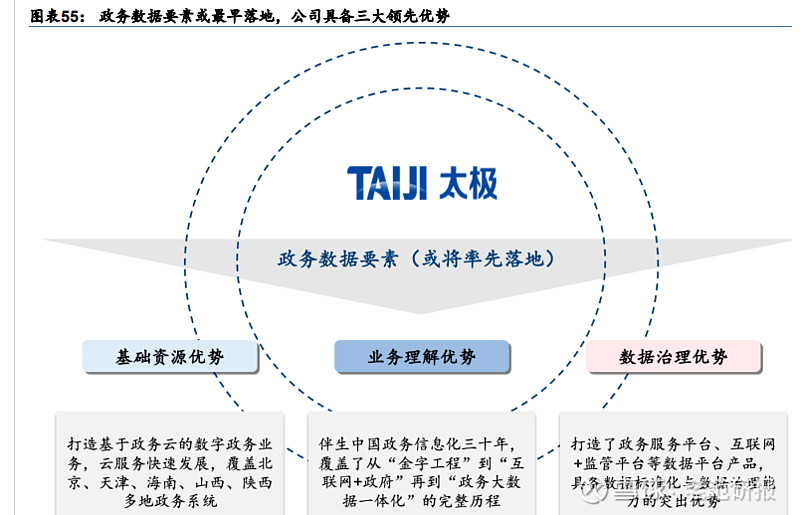

公司深耕政务数据,数据供给优势有望确立。公司作为我国数字政府及政务云的主要参与 者,在政务数据运营方面兼具基础资源、业务理解、数据治理三大优势:

1)基础资源优势:公司基于太极政务云的业务模式,实现了云端政务大数据的量积累,具备政务数据要素应用的深厚基础;公司政务云服务覆盖北京等多地政务系统,业务渗透情况良好;公司自 2012 年起,承担北京市市级政务云项目,市场占有率超 50%,连续服务近十年,服务评价持续第一,2022 年 11 月《北京市数字经济促进条例》正式发布,政务数据要素运营或将在北京率先开启,公司在北京地区的基础优势有望得到充分发挥;

2)业务理解优势:公司伴生中国政务信息化三十年,覆盖了从“金字工程”到“互联网+ 政府”再到“政务大数据一体化”的完整历程,因此公司在政务数据的理解上具备突出的业务优势;近年来,公司承建了众多国家级的政务数据平台,在政务数据的一体化整合方面具备独到的业务理解;基于对政务数据的充分理解,公司可实现场景应用的快速上线,其中“北京康宝”从接到需求到上线仅耗时 6 天时间;

3)数据治理优势:公司基于数字政府业务打造了以政务服务平台、互联网+监管平台为代表的数据平台产品,数据标准化与数据治理能力是公司平台产品的突出优势;公司在政务数据聚合方面创新性提出“三清单”模式,通过数据责任清单、数据共享清单、数据负面清单的方式汇总各部门数据,奠定良好的数据要素基础;我们认为,数据治理能力有望成为公司后续参与政务数据要素运营的重要技术支撑。

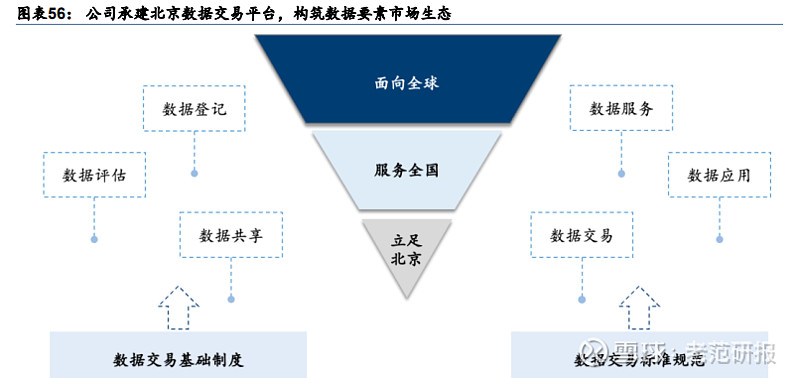

流通优势:参建北京数据交易平台,数据要素交易理解深厚

根植北京业务优势,参与北京国际大数据交易所数据交易平台建设。公司多年来深度参与北京市重大信息化建设项目,并先后圆满完成两会、冬奥会、冬残奥会等重保任务;基于在数据要素供给端的业务积累,公司积极布局并探索数据流通服务的价值,承担北京数据交易平台的技术开发及支撑服务。北京数据交易平台针对公共数据及 会数据,探索登记、评估、开放、交易、应用、服务于一体的数据流通机制,促进政务数据和 会数据深度融合,推动数据要素网络化共享、集约化整合、协同化开发、高效化利用。

作为首批交易联盟成员,参与《北京国际数据交易服务指 (总则)》制定及发布。2021 年 3 月 31 日,北京国际大数据交易所正式成立,北京数据交易系统正式上线,同时北京金控集团联合太极股份等 48 家单位共同发起的北京国际数据交易联盟正式成立。公司作为北京国际大数据交易所交易联盟的首批成员,参与并发布《北京国际数据交易服务指 (总 则)》,囊括架构、方式、机制、安全等数据交易服务细则。公司在北京国际大数据交易所 和北京数据交易平台的深度参与,为公司积累了深厚的数据流通经验。