https://zhuanlan.zhihu.com/p/127043768

资产证券化,一听名字就是那种高大上的、复杂的、难理解的概念。别急,我们尽量用简单易懂的方式,来讲清楚它。

你可以简单的把资产证券化理解成是一种融资手段。 那些拥有资产的人,通常是那种大额的、短期内无法获得大量现金流的资产。例如一个写字楼,你总不能为了搞点钱,就直接把一整栋写字楼卖掉吧?可是写字楼每个月的租金却根本无法满足你的资金需求,那怎么办?

以这栋写字楼为基础资产,发行证券,通过证券市场去融资,搞一大笔钱。

当然,把资产证券化简单的说成是种融资手段,这个定义并不十分严谨,严谨的定义是这样的: 资产证券化是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券( Asset-backed Securities, ABS)的融资过程。

这里面有三个关键词: 偿付支撑、证券、融资过程。

先说偿付支撑。 这是发行证券的基础,你要发现证券,得有个基础资产做支撑。这个支撑是什么呢?就是一个资产或一堆资产,它们未来的现金流收入。注意,重要的不仅仅是资产,而是资产的未来现金流。例如一个写字楼,只要拿去出租,未来每个月都会有租金收入。

再说证券 。对于投资者来说,资产化证券,或者叫资产支持证券,是一种投资理财品种。我们愿意买进这样的证券,一个主要的原因就是,我们知道这个证券背后的资产,未来每个周期都会有现金收入,而这个现金流收入,就是我拿到分红派息的基础。

最后说 融资过程。 对于那些资产的持有者来说,资产证券化的过程,就相当于一种融资手段。 例如有些企业想要融资,可以选择借钱,也可以选择把自己的资产变成证券。通过资产化证券的手段来融资,有自己的优势,这个我们后面来讲。

以上就是资产证券化的定义。那么要想真正搞懂它,还得先了解下它的历史,知晓它的来龙去脉,明白它诞生的目的和意义,这样才能更方便我们去理解。

一 ·资产证券化的历史

土地和房子,在人类的社会发展史和经济发展史中,一直占据着非常重要的地位。我们现在都已经飞上外太空了,人工智能机器人都搞出来了,但还是离不开房子、房价。好多人每天还得为那大几万一个平方艰苦奋斗。

事实上,土地和房子远比我们以为的还要重要。很多高大上的、复杂的金融产品和制度,就是来源于土地和房子,例如信托,例如我们今天讲的资产证券化:

20世纪30年代,美国经济危机大爆发,国民经济陷入萧条。 受此影响,很多买房者还不上银行贷款,大面积坏账出现,同时房价持续下跌,购房者和银行双双受损。 银行收不回来钱,陷入破产危机,老百姓还不起房贷,更买不起房子,面临生存危机。

为了解决老百姓的住房问题,同时也为了提振经济,美国政府出台了很多房地产的相关政策,这些政策一步步的催生了资产证券化。

首先,资金是源头活水,没有资金的支撑,整个房地产市场就盘活不起来。 为了解决这个问题,美国在 1932年成立了 联邦住房贷款银行( FederalHome Loan Banks) , 简称 FHLA。FHLA的职能就是: 通过财政拨款向银行等金融机构注资,这些金融机构再向购房者提供购房贷款。这样一来,老百姓买房子就不愁没钱了。

PS: 大萧条之前,美国住房贷款多数期限比较短,大概 3-5年,这对购房者来说,还贷压力就比较大,违约风险也大。随着大萧条后住房贷款扶持政策和机构的相继出现,贷款期限逐步延长到20-30年,贷款额度也逐步提高到总房价的80%。

但是,如果那些购房者继续违约怎么办?所以就要解决信用担保的问题: 1934年,联邦住房管理局(Federal Housing Authority, FHA)成立,美国成立FHA的目的,是为了给中低收入家庭提供担保,让他们买的起房。大概同时期,美国退伍军人管理局(VA)成立。退伍军人的住房贷款担保,由其负责。

这样一来,资金来源有了,风险担保有了,那些银行之类的贷款机构,就有了动力和能力,去向购房者发放贷款。美国住房市场因此开始恢复。

最后,为了进一步扶持住房,美国又在 1938年成立了联邦国民抵押贷款协会,简称:Fannie Mae。 Fannie Mae的是干嘛的呢?

那些贷款机构,例如银行,不是发放了大量的住房贷款吗?我们把银行发放的每一份住房贷款,可以理解成一个资产, Fannie Mae就是通过从银行,把这些住房贷款给买过来的方式,来向贷款银行进一步注资,让银行有更多的钱可以向购房者发放贷款。

当时 Fannie Mae购买的抵押贷款,主要是我们在前面提到的,有 FHA和VA担保的抵押贷款。

这样一来,整个住房贷款的系统就流动起来了。银行等机构提供贷款, FHA和VA提供担保,FHLA向银行提供初始注资,Fannie Mae提供二次注资,并承担着把住房抵押贷款推向二级市场的重任。

等到了 1970年,第一只真正意义上的资产支持证券,诞生了。

1968年,联邦国民抵押贷款协会进行了拆分。其中一个还叫Fannie Mae,也就是我们熟知的房利美。另一个叫Ginnie Mae,也就是吉利美。1970年,房地美业成立了。从此,美国资产证券化的大幕,开始真正拉开。

1970年 , 吉利美 发行了 4.52亿美元的抵押贷款支持证券(Mortgage-Backed Securities,简称MBS), 这是第一只资产证券化证券,它的基础资产是 住房抵押贷款。

吉利美把那些优质抵押贷款集中起来, 形成一个抵押贷款的集合体( pool), 以这个 贷款集合体 未来稳定的、定期的本金 +利息构成的现金流为支撑,发行证券。投资者在证券市场买进这种证券,并获得这些证券背后的抵押贷款所创造的定期收益。

因为当时这种证券,是把抵押贷款所产生的本金和利息,原封不动的转移支付给 MBS的投资者,就相当于吉利美只是过了一道手, 所以这种 MBS也被称 过手证券( pass-through securities)。

我们举个例子来说明下。例如,你要贷款 200万,期限20年,还款方式:等额本息:

你的这个住房贷款业务,就可以发行一个 MBS。投资者在二级市场买了这个MBS后,你每月的还本付息,就转给投资人了。

当然,这只是极简化的模型。

在吉利美发行了第一只 MBS后,第二年(1971年),房地美也发行了自己的MBS。那之后,美国的各种MBS就渐渐多了起来,但是直到1985年前后,整个MBS市场发展的还是比较缓慢的。

但是很多行业从业者看到了资产证券化的发展前景,于是开动脑筋,积极踊跃的创新,推陈出新开始搞各种新的品种。这个时候政府也是基本上持支持态度的。就这样,资产证券化迎来了大爆发的时代:

1983,CMO诞生:

CMO要比MBS更复杂,可以理解成是在MBS的基础上,再进行设计发行的证券。 CMO简单说,就是把住房抵押贷款证券的现金流,分割分组成不同的证券,这些作为基础资产的抵押证券,它们的到期时间可能不同,风险和收益也可能不同,基础资产的质量也可能不同。

CMO和MBS的区别主要有二:

第一 ·MBS是以住房抵押贷款这种资产处为担保,发行无差别的证券。到期时间和收益都是固定的。而CMO打包进了各种不同的抵押贷款,到期时间不同,收益和风险也不同。高风险搞收益、低风险低收益;

第二 ·最早的标准的MBS,它们的基础资产得是FHA和VA提供担保的抵押贷款,也叫机构担保抵押贷款,后来随着发展,很多非机构担保的也被用来发现MBS了。CMO里就包含着各种类型的抵押贷款,甚至是次级抵押贷款。

PS:所谓次级抵押贷款,就是银行向那些信用度差、收入能差的人提供的贷款。这种贷款违约风险肯定是非常高的。CMO把次级抵押贷款囊括进来,极大的增加了风险,后来2008美国金融危机,CMO就发挥了很大作用。

到后来, CMO又做了再证券化,突破了基础资产池的限制,实现了二次加杠杆:

之前的 CMO和MBS一样,是从贷款银行购买抵押贷款,来构成资产池;再证券化的CMO,是直接从二级市场购买已经发现的抵押贷款证券,例如MBS,或者其它CMO,把这些证券而不是抵押贷款当做资产池。

这样一来,风险一下子就放大了。这样层层叠加下去,证券背后的基础资产越来越差,证券的放大倍数越来越大,变成了个大泡泡。

PS:同年,CMBS也诞生了。所谓CMBS,全称Commercial Mortgage-based Securities,商业抵押贷款支持证券。最早的MBS是个人住房抵押贷款,而CMBS则是商业楼宇抵押贷款。个人住房抵押证券则被称为RMBS。

1985年,ABS诞生:

ABS全称:Asset-backedSecurities,资产支持证券。广义的ABS包括MBS,但是美国在习惯上,是把MBS从ABS抽出来单独称呼的。所以狭义的ABS,就以非住房抵押贷款为基础资产,发现的资产支持证券。

第一只 ABS是 1985年3月,司博瑞(Sperry)电脑公司 发行的,这家公司把它 的租赁合约当成基础资产,发现了证券 。 这打开了当时的人们的思路,以后的路子就越来越野了。 1 985年5月, 汽车贷款作为基础资产,发行了证券; 1987年 , 信用卡贷款作为基础资产,发行了证券。

ABS的基础资产和MBS的基础资产一样,都是未来可以带来现金流的。例如企业的应收账款、银行发放的汽车贷款、学生贷款、信用卡等。

ABS其实就是利用MBS的技术,扩展到其它的资产上。

1987年,CDO诞生:

CDO相对于ABS,就跟CMO相对于MBS差不多。它的特征有三:

第一 ·证券发行形式是组合+分割式的。组合进不同的基础资产,分割成不同的证券;

第二 ·它的基础资产既有真·基础资产,如汽车贷款、学生贷款等,这些就和ABS一样了,也有其它的证券产品作为资产,例如各种公司债、国债,后来把其它的ABS也包括进去了,再后来把MBS也包括进去了;

第三 ·CDO的设计性更强。所谓设计性更强,意思就是它可以看起来更加的规范,但也可能引发的风险更大。2008年金融危机,CDO也在其中发挥了很大的作用。

至此,资产证券化的主要品种就都出现了,以不动产为支持的资产支持证券: MBS(细分为CMBS和RMBS),以及MBS基础上发现的CMO;非不动产为支持的证券:ABS,以及比ABS更复杂的CDO。

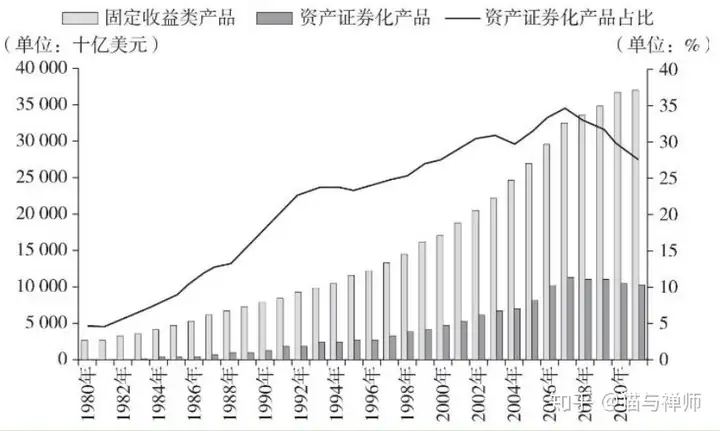

随着资产支持证券的品种日益繁多,整个资产证券化市场的规模也不断扩大。并从美国扩展到欧洲、亚洲。资产证券化成为了整个证券市场、金融市场,不可忽视的一股力量。一直到2007年,美国资产支持证券都以非常迅猛的速度发展,直到金融危机后,才有所收缩。

以上就是资产证券化的大致历史,今天主要讲的是美国资产证券化的历史,以后有时间可以聊聊欧洲和亚洲其它国际的历史。

讲完了资产证券化的历史,我们应该可以对其有着更深刻和准确的理解了。

二 ·深入理解资产证券化的定义

1 资产证券化的基础是资产。这种资产有以下几个特征:

第一 ·从资产的要求来看 :这些资产是短期变现能力差,但是有长期稳定现金流的资产。例如银行发放的住房按揭贷款,每个月都能收入一笔本息收益。

第二 ·从资产的类型来看: 可以分为不动产抵押贷款和非抵押贷款。前者可以细分为商业不动产抵押贷款和个人住房抵押贷款;后者可以分为银行等贷款机构的信贷资产(汽车贷款、学生贷款等)和企业资产等。

第三 ·从资产的层级来看 :可以分为基础资产和以基础资产发行的证券为资产的再证券化。

2 资产的主要流程和参与者有:

第一 ·资产持有人 :主要是贷款机构和企业;它们是原始受益人;一般来说,是资产持有人提出资产证券化的需求,并把资产卖给第三方结构;

第二 ·证券发行人 :购买资产的第三方,被称为特殊目的载体( SPV),他们是一些专门从事发行资产支持证券的结构。例如美国的房利美、房地美、吉利美,就在资产证券化的过程中,充当着SPV的角色。

SPV从资产持有者手中买过资产,并做破产隔离。所谓破产隔离,就是把这个资产从持有人手里独立出来,不受持有人的经营和财务情况的干扰,即使持有人,例如银行,发生破产,也不会影响到这个资产,这个资产不会被当做银行的资产进行清算。 可以说,破产隔离是对资产持有人和投资者的利益保护。

SPV买过资产后,把资产打包变成证券,再进行信用增级,当然,有时候信用增级的工作是资产持有人花钱机构做的。信用增级的工作,在资产证券化的过程中是非常重要的,简单来说,它的目的就是让资产证券更有价值、更好卖。

完成增级后,就可以在二级市场上进行发售了。投资者就可以购买了。而承担发售责任的,可能是专门的证券销售机构。

第三 ·投资人 :不同的资产支持证券对投资人的要求不同,有些属于大众化的,谁都能买,有个几千块就能参与;有些则要求上百万起步;有些则只能机构参与;有些则对投资者的数量有限制。

当投资人购买证券后, SPV就拿到了钱,再把这笔钱支付给资产持有者,资产持有者就完成了其融资的目的。这之后,SPV会聘用一些专门的机构,例如擅长投研的机构,来管理这个资产池,当然,有些SPV自己就具备管理的能力。

当然了,以上只是讲了最核心的三个参与主体,以及一般化的流程,具体到不同的品种,不同的国家,可能会有一些变化。但核心都是资产持有者、 SPV、投资人三者。

3 国外资产证券化发展的好 一个主要原因是有税收优惠

国外在资产证券化的过程中,一般不会产生新的税负。这样对资产证券化市场的发展非常有利。如果有税负或者税负过高,投资者就无利可图,或者利益太薄,还不如去买国债。

可以说,税收优惠,是政府扶持资产证券化的关键。

以上就是资产证券化的基本诞生历程和定义原理。当然都是尽量讲的简化了的,方便大家理解。以后有时间,再详细的展开讲讲那些专门的术语、机构,以及资产证券化的过程。再聊聊欧洲和亚洲其它国家的资产证券化,最后当然是我们的重点:中国的资产证券化发展情况。

敬请期待 ……